Você sabia que uma má gestão no controle de estoque da empresa pode prejudicar sua contabilidade?

Se você deseja ofertar produtos e serviços de qualidade, saiba que o controle de estoque é essencial para as finanças do seu negócio.

Acompanhe a leitura para descobrir em que consiste esta prática, qual a sua importância e alguns dos seus principais métodos.

O que é e para que serve o controle de estoque

O controle – ou gestão – de estoque é um processo (que abrange as fases de aquisição, armazenamento e vendas) adotado para garantir que a quantidade certa de mercadorias esteja disponível para atender às demandas dos clientes.

Além de aumentar a eficácia no atendimento, esta prática também visa controlar o fluxo de materiais dentro da empresa e apontar informações importantes sobre vendas, bem como analisar e prever quais serão as necessidades de compras futuras.

Para que isso ocorra, o controle de estoque requer dados de compras, novos pedidos, expedição, armazenamento, recebimento, satisfação do cliente, prevenção de perdas, giro, dentre outros. Essas informações são importantes para que o gestor tenha conhecimento sobre tendências do mercado e boas oportunidades de vendas.

Este processo tem grande potencial em maximizar lucros, satisfazer clientes, evitar desperdícios, diminuir custos, determinar o volume ideal de compras, aumentar o fluxo de entradas e saídas.

Nesse sentido, se for gerenciado de forma correta, o controle de estoque é um importante aliado para a saúde financeira da empresa, e, portanto da contabilidade, pois trata-se de uma prática de grande ajuda para a obtenção e economia de recursos.

Uma empresa pode adquirir os mesmos tipos de mercadorias em datas diferentes, pagando por elas preços variados. Assim, para determinar o custo dessas mercadorias estocadas e das mercadorias que foram vendidas, precisamos adotar algum critério.

Os critérios mais conhecidos para avaliação de estoque e mensuração do preço do produto, mercadoria e serviço são: preço específico, PEPS, UEPS e preço médio ponderado.

Dentre estes, a legislação do Imposto de Renda do Brasil, permite apenas o PEPS e a Média Ponderada Móvel para fins de contabilidade de custos.

Conheça a seguir cada um destes métodos e descubra qual das duas modalidades autorizadas pela nossa legislação fiscal se aplicam ao seu negócio.

Escolhendo o método de avaliação de estoque

O método de avaliação escolhido afetará o total do lucro a ser calculado para um determinado período contábil. Considerando que vários fatores podem fazer variar o preço de aquisição dos materiais, entre duas ou mais compras (inflação, custo do transporte, etc.), surge o problema de selecionar o método que se deve adotar para avaliar os estoques.

Conheça os principais métodos:

Preço específico – em regra geral, este método é utilizado quando é possível identificar o preço específico de cada unidade de estoque, como, por exemplo, em indústrias de bens de capital, revenda de veículos e imóveis. Assim, o custo de cada produto é identificado individualmente, e segue o fluxo físico de entrada e saída do item específico dos estoques para o resultado do período. Entretanto, na maioria das vezes não é possível ou economicamente conveniente a identificação do custo específico de cada unidade, principalmente quando há grande movimentação no estoque.

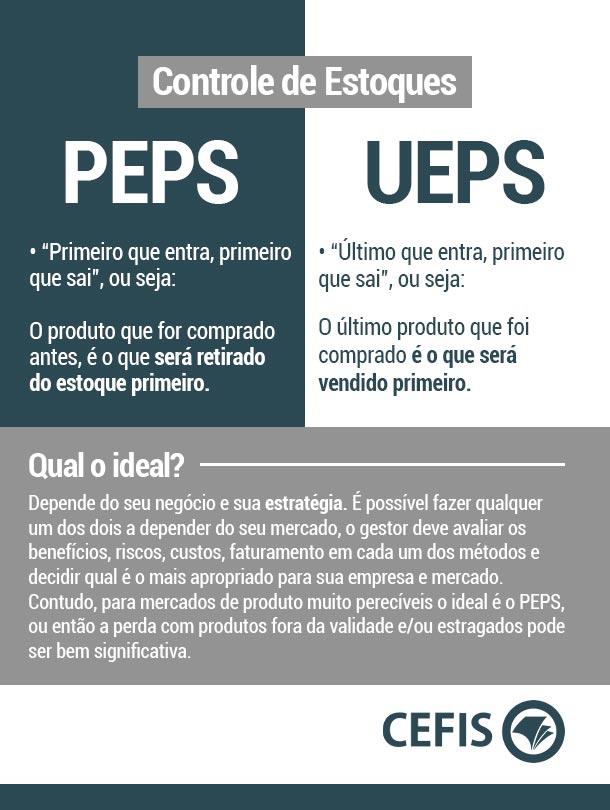

PEPS – Primeiro que entra, primeiro que Sai: first in, first out. Nesse método, os primeiros custos são os primeiros a serem transferidos para as vendas. Ou seja, usa-se o custo do lote mais antigo quando da venda da mercadoria até que se esgotem as quantidades desse estoque, daí parte-se para o segundo lote mais antigo e assim sucessivamente. Em períodos de alta dos preços, o PEPS pode resultar em maiores estoques finais e lucro também maior.

UEPS – Último a entrar, primeiro a sair. É um método de avaliar estoque. O custo do estoque é determinado como se as unidades mais recentes adicionadas (últimas a entrar) fossem as primeiras unidades vendidas (saídas) (primeiro a sair). No método UEPS, o custo dos itens vendidos tende a refletir o custo dos itens mais recentemente comprados (comprados ou produzidos, e assim, os preços mais recentes).

Atenção: o UEPS praticamente não é utilizado no Brasil, pois não é autorizado pela legislação fiscal brasileira. Como este método prevê primeiro a venda dos bens que entraram por ultimo no estoque, consequentemente, o preço destes bens tende a ser maior em comparação com os demais existentes no ativo das entidades.

Diante disso, o Custo de Mercadoria Vendida (CMV), seria maior, e o estoque final menor. Por consequência, o resultado do período ficaria subavaliado na apuração da Demonstração de Resultado do Exercício (DRE). Por esta razão, o Regulamento de Imposto de Renda não permite a sua adoção para fins fiscais/contábeis nas empresas brasileiras.

Preço médio ponderado: Este método, também chamado de custo médio ou média móvel, é usado amplamente e baseia-se na aplicação dos custos médios em lugar dos custos efetivos. Ele prevê a média dos valores constantes no estoque com base nas unidades que serão vendidas. Desta maneira, é possível analisar o preço médio do período e aplicar o mesmo durante a apuração dos custos de venda.

PEPS x UEPS: Qual o ideal para o controle de estoque?

Dicas Importantes:

- O Método aceito pela Receita Federal é o PEPS, veja que este modelo é o que apresenta o maior resultado, e, quanto maior o resultado mais a receita federal arrecada.

- O método de custo médio, em período inflacionário, sempre será um valor intermediário em comparação com os demais métodos.

- Quando for calculado o valor do CMV, não interessa o preço de venda e sim preço de compra (custo de aquisição).

- Os métodos somente apresentam resultados diferentes em períodos inflacionários ou deflacionários, pois a base de cálculo é o preço de compra do produto.

Exemplo Prático:

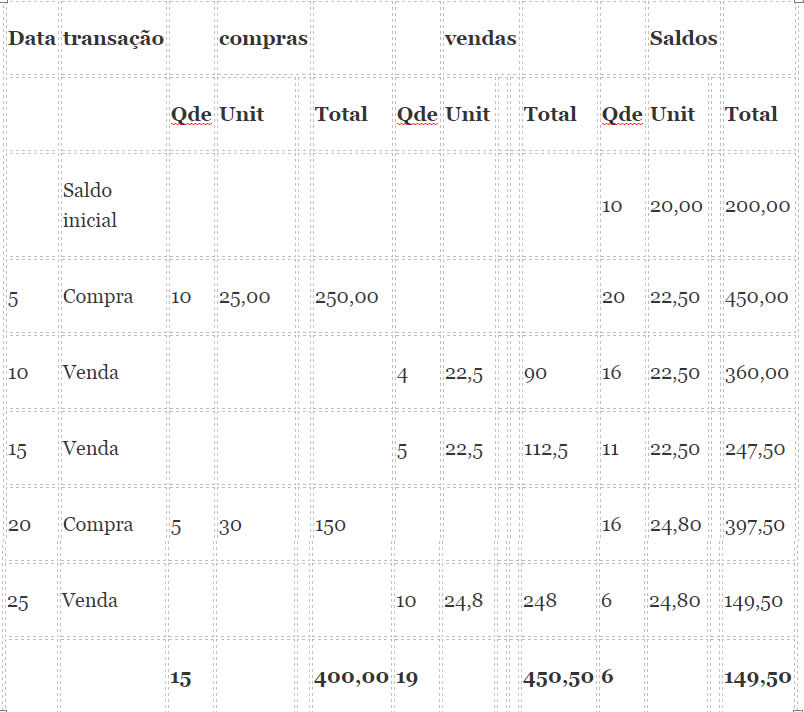

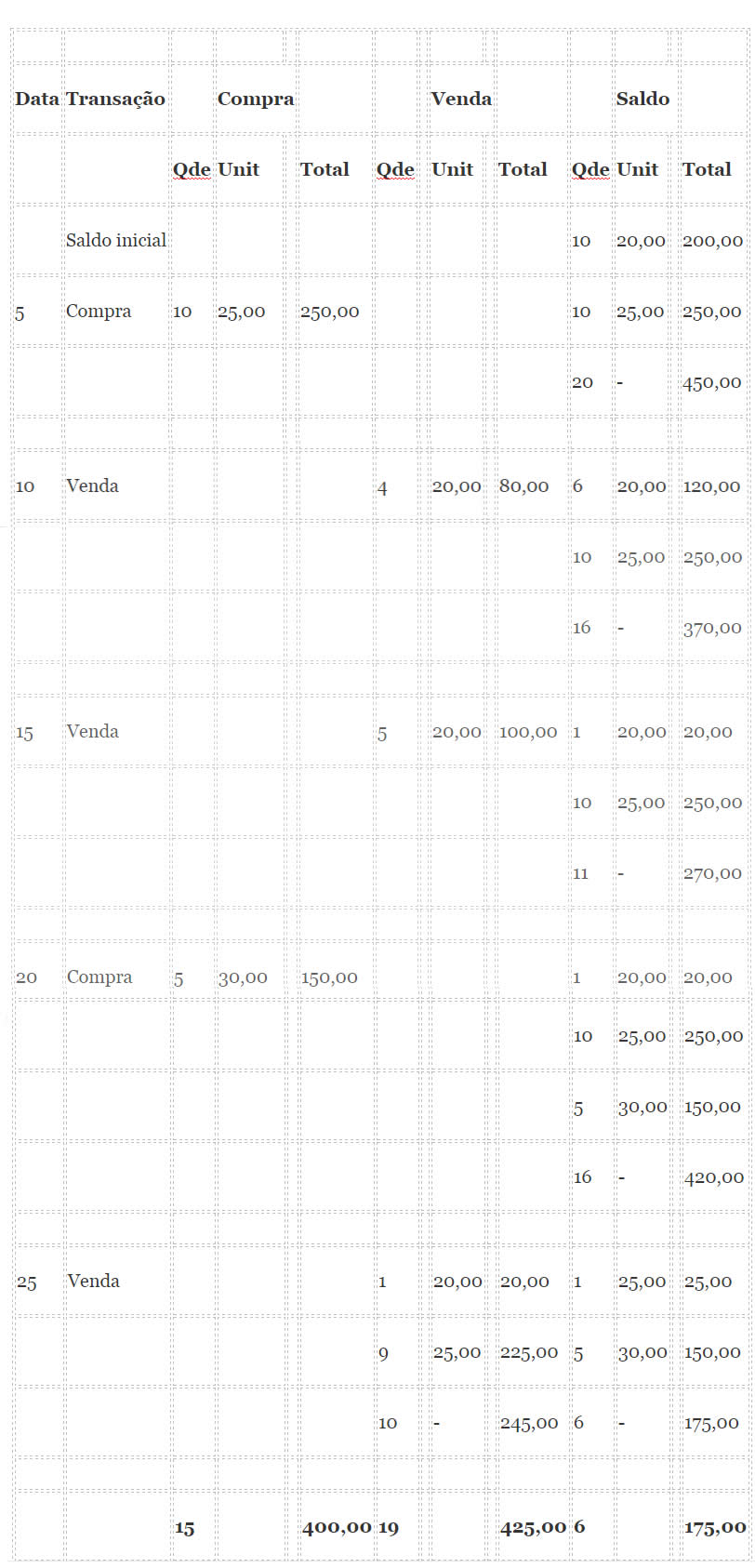

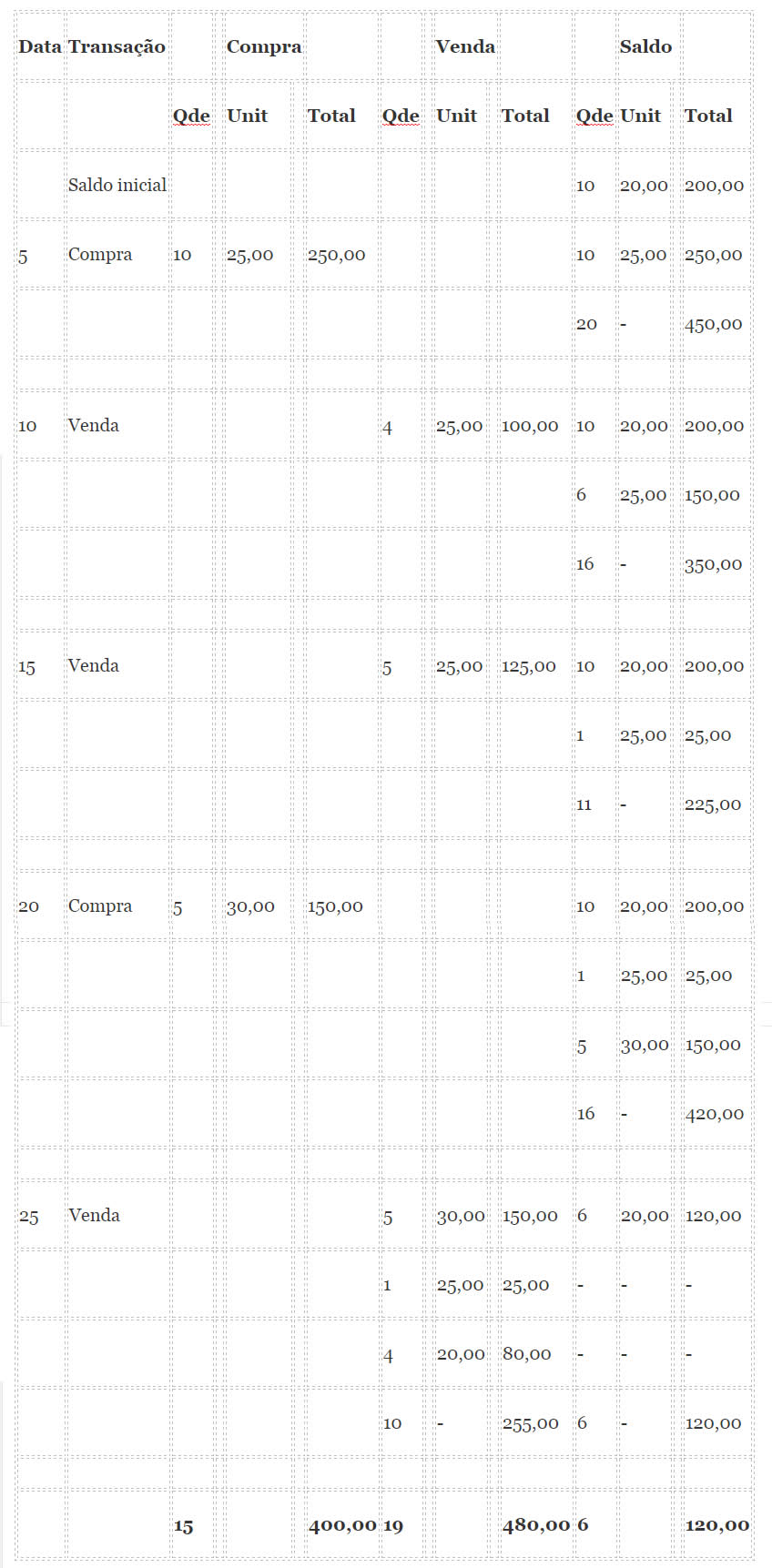

Exemplo de controle de estoque: Uma empresa apresentou as seguintes movimentações na conta estoque de mercadoria, em determinado mês:

Dia 5: compra de 10 unidades por R$ 25,00 cada;

Dia 10: venda de 4 unidades pelo preço de R$ 35,00 cada;

Dia 15: venda de mais 5 unidades por R$ 40,00 cada;

Dia 20: compra de 5 unidades por R$30,00 cada unidade;

Dia 25: venda de 10 unidades por R$ 40,00 cada.

A seguir será exemplificado como é feito o controle do estoque, nas fichas permanentes da empresa, pelos três métodos de controle.

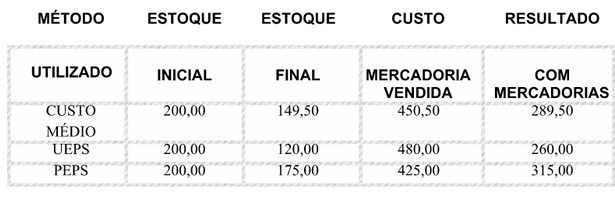

Utilizando o Custo Médio:

CMV = R$ 450,50 (90,00 + 112,50 + 248,00) Não entra o preço de venda.

Utilizando a fórmula do CVM =

CMV = EI + CO – EF = 200,00 + 400,00 – 149,50 = R$ 450,50

Vendas líquidas: 140,00 + 200,00 + 400,00 = R$ 740,00

4 x 35,00 = 140,00 5 x 40,00 = 200,00 10 x 40,00 = 400,00

RCM = Vendas – CMV = 740,00 – 450,50 = R$ 289,50

EF= R$ 149,50

Utilizando o método PEPS:

CMV = R$ 425,00 (80,00 + 100,00 + 245,00)

Utilizando a fórmula do CMV =

CMV = EI + Compra – Estoque final = 200,00 + 400,00 – 175,00 = R$ 425,00

Vendas líquidas: 140,00 + 200,00 + 400,00 = R$ 740,00

4 x 35,00 = 140,00 5 x 40,00 = 200,00 10 x 40,00 = 400,00

RCM = Vendas Líquidas – CMV = 740,00 – 425,00 = R$ 315,00

EF= R$ 175,00

Utilizando o método UEPS

CMV = R$ 480,00 (150,00 + 125,00 + 255,00)

Utilizando a fórmula do CMV =

CMV = Estoque Inicial + Compras – Estoque Final = 200,00 + 400,00 – 120,00 = R$ 480

Vendas líquidas: 140,00 + 200,00 + 400,00 = R$ 740,00

4 x 35,00 = 140,00 5 x 40,00 = 200,00 10 x 40,00 = 400,00

RCM= Vendas líquidas – CMV = 740,00 – 480,00 = R$ 260,00

EF= R$ 120,00

TABELA COMPARATIVA

Se você quer se atualizar ou aprender sobre Estoques e a Contabilidade, você pode assistir gratuitamente nosso curso sobre estoques.

Dica

Se quiser saber mais sobre este e outros assuntos da área fiscal, contábil e trabalhista, vale lembrar que a CEFIS é um serviço de assinatura e, como assinante, você tem acesso ilimitado a todos os nossos cursos, incluindo este, sobre estoques.

Você ainda pode experimentar nossa assinatura premium por 7 dias gratuitamente, basta clicar aqui e selecionar o botão “EXPERIMENTE GRÁTIS”.

Mas e aí, gostou do nosso artigo? Então não deixe de comentar ou compartilhar com os amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!

{kind=link}