A DRE (Demonstração do Resultado do Exercício) é um documento contábil elaborado em conjunto com o balanço patrimonial. Trata-se de uma ferramenta utilizada também para analisar se o negócio em questão está sendo lucrativo ou está trazendo prejuízo.

Ela foi instituída pelas leis: Lei 6.404 Art. 187 e lei n° 11.638/07. A Demonstração do Resultado do Exercício deve ser elaborada obedecendo sempre ao princípio do Regime de Competência, de modo que as receitas e as despesas sejam lançadas no período que aconteceram, e não somente quando recebidas ou pagas. Seu objetivo é detalhar a composição do Resultado Líquido de uma empresa no período de seu exercício financeiro, normalmente de janeiro a dezembro.

Como é a estrutura de uma DRE?

O mais importante que se entenda em uma DRE é a sua estrutura específica, que dependerá do porte da empresa.

A Lei 6.404 art.187 determina que a demonstração do resultado do exercício deva descriminar:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V – o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII – o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

- 1º Na determinação do resultado do exercício serão computados:

- as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda;

- os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

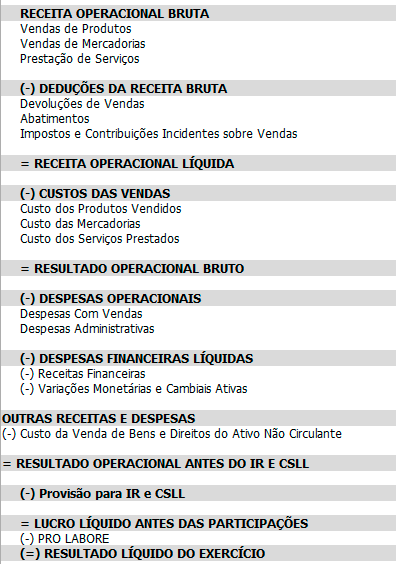

Basicamente primeiro apresenta-se a Receita Bruta de Vendas. Dela deduz-se: devoluções de vendas, abatimentos, descontos comerciais e impostos. O resultado será a Receita Líquida;

- Da Receita Líquida, deduzem-se os custos das vendas. O resultado será o Lucro Bruto;

- Do Lucro Bruto, deduzem-se todas as despesas da operação (financeiras, operacionais, administrativas, etc). Inversamente, acrescentam-se as receitas operacionais e o resultado será o Lucro (ou prejuízo) operacional líquido.

- A partir desse resultado, serão acrescentados (ou dele deduzidos) os resultados não operacionais, tais como as participações de debenturistas, empregados, administradores, partes beneficiárias, etc. Chega-se então ao Lucro Líquido do Exercício (LLE), objetivo final de toda DRE.

Exemplo:

- Receita Bruta de Vendas

- (-) Deduções e Abatimentos

- (=) Receita Líquida de Vendas

- (-) CPV/CMV/CSP

- (=) Resultado Bruto

- (-) Despesas com Vendas

- (-) Despesas Administrativas

- (-) Outras Despesas

- (+) Outras Receitas

- (-) Despesas Financeiras

- (+) Receitas Financeiras

- (=) Resultado Antes do IR/CSLL

- (-) IR/CSLL

- (=) Resultado Líquido do Exercício

Modelo da estrutura de uma DRE

Modelo da estrutura de uma DRE

E como se analisa o desempenho de uma empresa através do DRE?

A técnica mais simples de aplicação e que produz o resultado mais importante para que se façam comparações de resultados, é conhecida como Análise Horizontal (AH) e Análise Vertical (AV).

Análise Horizontal (AH)

Na Análise Horizontal verifica-se a DRE e o balanço patrimonial comparando os resultados de um mesmo indicador e exercícios de um período determinado.

É importante destacar que deve-se comparar sempre as mesmas contas ou grupos de contas da empresa. Pode-se sempre comparar a evolução de acordo com o exercício base, ou, utilizar o exercício imediato ao período analisado, ou seja, últimos 12meses.

A relação existente entre o valor de uma conta contábil, ou grupo de contas, do exercício específico e seu valor obtido na data-base, ou ano-base, é chamado de Número-índice.

Fórmula: Valor atual do item x 100 / Valor do item no ano-base

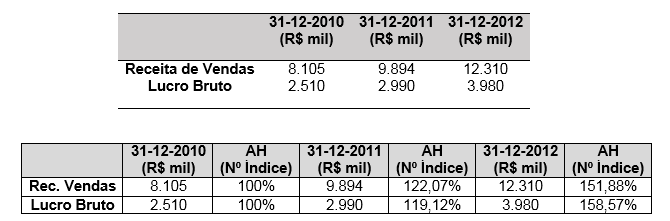

Exemplo:

Observe que a receita de das vendas em 2011 cresceu 22,07% em relação a 2011 e 51,88% em relação a 2012.

Veja que a empresa teve um desempenho crescente de 2010 à 2012. Em 2011 o resultado das vendas teve desempenho superior ao Lucro Bruto, ou seja, o custo cresceu mais que as receitas absorvendo parte do Lucro. Já em 2012 o Lucro Bruto que se sobressaiu sobre a Receita de Vendas, deixando clara uma redução nos custos.

Análise Vertical

Na Análise Vertical, de cima pra baixo e de baixo para cima, a avaliação é da estrutura das demonstrações financeiras (DRE e Balanço Patrimonial) e a representatividade de cada conta com relação ao total ativo e passivo, e a participação de cada uma em relação ao lucro ou prejuízo no exercício analisado.

Essa Análise permite comparar a evolução entre as linhas de receita e despesas. Ou seja, analisa-se de forma mais detalhada os valores e percentuais de cada conta ou grupo de conta em relação a um valor data-base.

O valor base obtido no DRE é o total da receita líquida, já no Balanço Patrimonial, esse valor é o total do Ativo e/ou do Passivo.

Fórmula: Conta (ou grupo de contas) x 100/Ativo (ou Passivo)

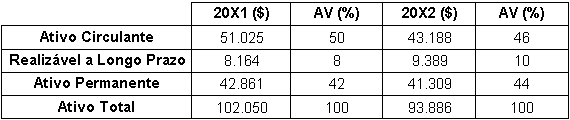

Exemplo:

Observe que o ativo total da empresa teve um decréscimo no ativo circulante (Investimento de Curto Prazo), passando de R$ 51.025 (50%) em 2001 para R$ 43.188 (46%) em 2012.

Já nas aplicações de Longo Prazo, Realizável a Longo Prazo e Ativo Permanente, observa-se um aumento de R$ 8.164 (8%) em 2001 para R$ 9.389 (10%) em 2002 no Realizável a Longo Prazo e de 42% (em 2001) para 44% (em 2002) no Ativo Permanente.

Comparando os Resultados

A Análise Horizontal compara percentualmente a evolução de cada conta ou grupo de contas de dois ou mais exercícios com o valor correspondente no mesmo período comparativo.

Essa informação complementa a Análise Vertical que informa o aumento ou diminuição da proporção de determinada despesa de um total determinado. Porém, não é possível analisar se essa variação foi derivada de um aumento ou diminuição do valor absoluto da verba considerada.

A Análise Vertical consiste na determinação dos percentuais de cada conta, ou grupo de contas, do Balanço Patrimonial, em relação ao Valor Total ou Ativo Passivo. É importante frisar que as Análises Horizontais e Verticais devem ser realizadas de forma conjunta.

Vale ressaltar que essas análise são apenas a ferramenta inicial para medir o desempenho financeiro e econômico de uma empresa. Juntamente com outras análises que a empresa gera durante o exercício, investidores e gestores abstraem as informações necessários para mensurar o desempenho da empresa.

Vídeo mostrando um exemplo de DRE:

Assista Gratuitamente o Curso sobre DRE

Gostou deste artigo ? Então aproveite para compartilhar essas informações com seus amigos nas suas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!