É recomendável que, anualmente, as empresas avaliem seus ativos. Esta avaliação é realizada por meio do Teste de Impairment, sendo aplicada não só para atender as obrigações da Lei 6.404/1976 (art. 183), como também para outros fins, tais como: descobrir o valor de um ativo obsoleto, dos bens de uma pessoa jurídica que será liquidada, etc.

O que preciso saber sobre a avaliação de ativos?

Avaliá-los pode ser uma atividade trabalhosa, sendo assim, as pessoas físicas e jurídicas recorrem, muitas das vezes, ao profissional contábil, que os auxilia com informações sobre Gestão e Balanço Patrimonial, dentre outros itens.

Segundo a Lei 6.404/1976, a análise de ativos é feita para registrar perdas de valor do capital aplicado, para revisar e ajustar a vida útil econômica dos mesmos. Esta avaliação de ativos pode ser feita por meio do teste de recuperabilidade.

Impairment

Antes de pensar na aplicação do Teste de Impairment, também conhecido como teste de recuperabilidade ou teste de imparidade, é essencial entender o que é Impairment e para que serve.

Definição

O termo se refere à redução ao valor recuperável de bens ativos. Com ele, é possível descobrir quanto um ativo vale após sua utilização, obsolescência ou deterioração.

Quando devo realizar o Teste de Impairment?

Na Lei 6.404/1976 (art. 183), é abordado sobre a periodicidade do mesmo:

“A companhia deve efetuar, periodicamente, análise sobre a recuperação dos valores registrados no imobilizado e no intangível.”

Apesar de não tornar explícita uma data, é fato que o teste deve ser aplicado ao menos anualmente. Vale destacar que alguns ativos não precisam ser analisados nesse teste. Para saber quais são, basta ler o CPC-01.

Teste de Impairment

Objetivo do Teste de Imparidade

É aplicado com o intuito de ajustar o valor contábil de um ativo para o valor justo ou em uso do mesmo. Em outras palavras, quando o valor contábil de uma unidade geradora de caixa ou ativo sofrer perda por desvalorização, haverá uma redução dele. Isto será feito através do Impairment.

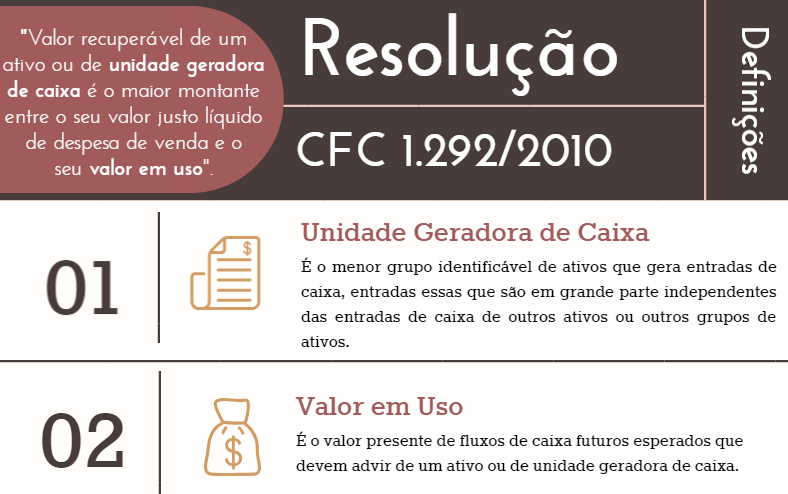

Definição de Valor Recuperável, Unidade Geradora de Caixa e Valor em Uso, segundo a Resolução CFC 1.292/2010

Para analisar a quantia recuperável de um bem, alguns questionamentos devem ser feitos: quanto esse ativo (ou unidade geradora de caixa) irá valer se for colocado a venda? Após utilizá-lo e, com o passar do tempo, esse valor continuará sendo o mesmo?

Tais perguntas devem ser analisadas e respondidas com a aplicação do Teste de Impairment. Por meio dele, será descoberto quanto valem seus ativos e qual é o valor recuperável dos mesmos.

O valor recuperável não pode ser maior que o valor contábil!

O teste de recuperabilidade possibilita apenas a redução de valores. Sendo assim, o valor de um ativo só precisará ser ajustado, ao final do teste, se for menor que seu valor contábil.

No caso contrário, não é preciso alterá-lo, afinal, o Impairment trata somente de reduções. Vale salientar também, que, antes de aplicar o teste, é possível reconhecer se um ativo perdeu ou não seu valor.

Reconhecimento da perda de um ativo

Existem diversos métodos, no teste de imparidade, que possibilitam calcular o valor de um ativo. Antes de executá-los, porém, pode ser que você já saiba se os seus ativos foram ou não desvalorizados.

No curso sobre Impairment é exemplificado sobre como ocorre o reconhecimento da perda de um ativo: através de fontes externas e internas.

Fontes internas: ao notar que seus ativos se tornaram obsoletos ou ociosos.

Fontes externas: por meio das taxas de mercado sobre o retorno de investimento.

Uma vez que a perda é reconhecida, seja por meio de fontes externas ou internas, é preciso calculá-la. Mesmo que não seja notada, o teste precisará ser aplicado, ao menos, de um em um ano.

Existem diversas empresas que realizam o teste de recuperabilidade: AfixCode, Sispro, BLB Brasil Auditores e Contadores, entre outras.

Aplicação do Impairment

O teste pode ser aplicado utilizando diferentes métodos: em uso ou justo.

- Método 1 – Valor em Uso: nele, é calculado o valor que se espera obter no fluxo de caixa com o(s) ativo(s) ou unidade geradoras de caixa;

- Método 2 – Valor Justo: calcula-se o valor de mercado dos bens ativos que uma empresa possui.

Caberá à empresa, escolher quais desses métodos serão utilizados. Uma vez que isso é feito, começa a avaliação e análise de ativos.

Os dois métodos podem ser escolhidos?

Sim, ambos podem ser escolhidos para a aplicação do teste de recuperabilidade, porém, isso demandaria mais tempo para execução e, consequentemente, sairia mais caro.

Observação: quando ambos são aplicados, ao final, é preciso escolher o maior montante entre eles. De acordo com a Resolução 1.292/2010, o valor recuperável de um ativo é o maior montante entre seu valor justo e valor em uso, ou seja, um dos dois deve ser escolhido para representar a perda de Impairment (valor recuperável).

Exemplos de aplicação do teste

Confira alguns exemplos simples e entenda o que ocorre após a aplicação do teste de imparidade:

Exemplo 1

Um ativo possui o valor contábil de R$ 8.000,00. Para avaliá-lo, ambos os métodos foram escolhidos.

Ao ser feito o teste de imparidade, percebeu-se que o montante do ativo diminuiu: seu valor em uso é de R$7.000,00, enquanto o justo é R$7.500,00.

O que fazer: nesse caso, o valor justo deve ser escolhido. Quanto maior o valor de um ativo, melhor será para empresa que o utiliza ou pensa em comercializá-lo.

Observação: o valor escolhido (justo) será o valor recuperável desse ativo. Vale lembrar que o mesmo só deve ser registrado caso sofra perda por Impairment. Isso foi o que ocorreu, a perda por desvalorização foi de R$500,00.

Exemplo 2

No registro contábil, determinada empresa possui uma unidade geradora de caixa que vale R$90.000,00. Ao aplicar o teste, descobriu-se que o valor recuperável dela é de R$75.000,00.

Subtraindo um valor pelo outro, conclui-se que houve uma perda por desvalorização de R$15.000,00. Sabendo disto, será possível ajustar o valor do ativo no registro.

Dica

Geralmente, as empresas têm mais de um ativo ou unidades geradoras de caixa. Com isso, o cálculo dos ativos é um pouco mais complexo.

Tendo isto em vista, se você busca adquirir um conhecimento inicial sobre Impairment ou quer ver outros exemplos práticos, basta assistir gratuitamente o nosso curso sobre o tema! Abaixo, confira um trecho dele:

Gostou desse artigo? Então comente e compartilhe com os amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!

gostaria de contratar um curso para empresa em que trabalho. porem, preciso de uma formalização de proposta comercial. para qual email posso enviar a solicitação completa?

Aolá Ana, tudo bem ? Nosso DPT comercial entrará em contato com você por email. Mas o email comercial é: premium@cefis.com.br. Abs

Olá Ana… que legal.

Basta enviar um email para: premium@cefis.com.br informando quantas pessoas deseja para sua assintaura que você irá receber uma cotação e propsota.

Abs