MVA é a Margem de Valor Agregado. É uma porcentagem determinada pelas Secretarias da Fazenda dos Governos Estaduais para os produtos, ou grupo de produtos, a fim de calcular o ICMS que deve ser pago por substituição.

A substituição tributária se refere a forma como o imposto ICMS ( Imposto sobre a Circulação de Mercadorias e Serviços) vai ser repassado ao governo. Imprescindível para que possamos começar a falar sobre ICMS ST sem entender o que é o MVA.

Veja um exemplo de MVA

Em uma determinada operação, sujeita a ST (Substituição Tributária), que é realizada por um fabricante que está no Estado de São Paulo, por exemplo, cujo valor de venda é de R$ 1.000 mil e com um IPI que foi calculado com uma alíquota de 15%, vamos ter o seguinte:

- ICMS da operação própria que será igual a R$ 1.000,00 x 18% = R$ 180,00

- Base cálculo da ST = R$ 1.000,00 + R$ 150,00 (IPI) + 40%* (MVA) = R$ 1.610,00

- ICMS ST = [(R$ 1.610,00 x 18%) – R$ 180,00) = R$ 109,80

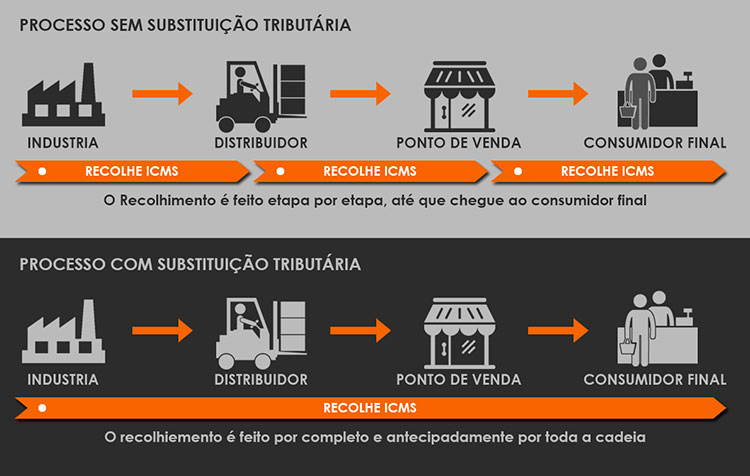

O Regime de Substituição Tributária está previsto na Constituição Federal de 1988, artigo 150, § 7º, que estabelece que o recolhimento do imposto pode ser feito por uma terceira pessoa em substituição ao contribuinte natural.

Ou seja, se antes o imposto da venda de um produto era recolhido e repassado para o Estado separadamente pela indústria, pelos distribuidor e pelo lojista ou por qualquer outro agente que esse produto passasse até chegar no consumidor final.

Com a substituição tributária esse imposto será recolhido somente pela indústria (agente primário) e será repassado diretamente ao Estado, assim o imposto que deveria ser recolhido pelos outros agentes será recolhido e repassado diretamente pelo agente primário no caso do exemplo a indústria. Por exemplo:

Qual o objetivo da Substituição Tributária ?

O objetivo desse regime é antecipar a receita para o Estado e facilitar a fiscalização de recolhimento desses impostos. Vale lembrar que este regime só é válido para o processo de distribuição do produto até o seu consumidor final, ou seja, se o produto for repassado a um agente com a finalidade de ser usado como um insumo não existe o recolhimento por substituição tributária.

Um exemplo é quando uma indústria A compra um produto Y de uma indústria B para a fabricação de seu produto, a indústria A não é a consumidora final do produto Y sendo assim não pode haver recolhimento por substituição tributária.

Para que a substituição tributária ocorra é necessário que o agente primário no caso do nosso exemplo a indústria, saiba o valor final do produto que será entregue ao consumidor. Para isso foi elaborado um fator para todos os produtos classificados em substituição tributária, esse fator é chamado de MVA, esse fator é variável em cada estado, pois ele é definido por cada estado para cada produto separadamente. Com isso o MVA se torna a base de cálculo de um produto classificado em substituição tributária.

Se precisar de ajuda para calcular o MVA, Clique aqui e baixe uma Planilha de Calculo de MVA . Ela irá lhe ajudar a fazer o Calculo de ST, com MVA Ajustado ou Normal.

Exemplo Prático de operação com ICMS ST:

Se o produto X citado acima tem um MVA definido de 50% e a indústria vende ele a R$200,00, o valor desse produto para o consumidor final será de R$300,00, assim o valor da base de cálculo para a substituição tributária é de R$300,00 e é sobre esse valor que a alíquota será aplicada. Se aplicarmos uma alíquota de 17% teremos um valor de ICMS a recolher de R$51,00, supondo que a indústria é responsável pelo recolhimento de R$22,00, a diferença entre esses valores, ou seja, R$29,00 é o valor referente ao ICMS substituição tributária, que anteriormente deveria ser recolhido pelo distribuidor e pelo lojista, mais que agora será repassado pela indústria juntamente com o valor que é referente a sua parcela do valor total do imposto.

Quais operações a Substituição Tributária Abrange?

A substituição tributária abrange operações interestaduais, intermunicipais e até operações iniciadas no exterior. Sendo assim é importante verificar alguns pontos, como verificar se o produto que será comercializado é substituição tributária dentro do estado de origem, ou se o produto comercializado é substituição tributária dentro do estado de destino, e ainda se os estados envolvidos na operação tem convênio entre si.

Esses fatores são importantes, pois são eles que vão definir o cálculo do ICMS ST. É importante ressaltar que se houver uma situação onde os estados que estão envolvidos na operação não possuem convênio entre si, ou o estado de destino e o de origem não classificam o produto da operação em substituição tributária, não vai existir substituição tributária nessa operação.

Dicas

Para aprofundar seu conhecimento neste tema, você pode assistir gratuitamente os seguintes cursos:

- Curso de Cálculo ICMS ST;

- Curso de Substituição Tributária no Simples Nacional – confira um trecho dele em que é mencionado o cálculo da MVA:

Gostou deste artigo? Então aproveite para compartilhar essas informações com seus amigos nas suas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!