Transação Tributária

A Transação Tributária está prevista no Código Tributário Nacional – CTN como uma hipótese de extinção do crédito tributário, sendo uma das opções legais para a cessação da dívida tributária.

Quando conduzida conforme as normas estabelecidas pela legislação brasileira, a Transação Tributária possibilita o encerramento oficial de pendências fiscais, proporcionando uma concessão mútua entre o Fisco e o Contribuinte e uma oportunidade de conciliação entre as partes envolvidas no conflito tributário.

Embora a Transação Tributária esteja prevista desde 1966, por meio do CTN (Código Tributário Nacional), sua eficácia dependia da regulamentação por meio de legislação específica, conforme estabelece o artigo 171 do CTN.

Assim, a Transação Tributária foi regulamentada pela Medida Provisória nº 899 de 2019, posteriormente convertida na Lei nº 13.988, de 14 de abril de 2020, que mais tarde foi modificada pela lei nº 14.375, de 21 de junho de 2022, para para aperfeiçoar os mecanismos de transação.

E é com base na legislação vigente que você vai aprender neste artigo quais as modalidades, formas, vantagens e como solicitar a transação tributária.

Quais são as modalidades de Transação Tributária?

A legislação determina três modalidades distintas de transação tributária, dependendo da forma como o contribuinte pode aderir:

- Transação por proposta individual ou adesão, aplicável à cobrança de débitos inscritos em dívida ativa, à cobrança de créditos de competência da Procuradoria-Geral da União (PGU) ou em contencioso administrativo fiscal;

- Transação por adesão, para os demais casos de contencioso judicial ou administrativo tributário;

- Transação por adesão, específica para o contencioso tributário de pequeno valor.

Na modalidade de proposta individual, o acordo de transação tributária é personalizado de acordo com a situação específica da empresa, considerando a documentação apresentada que justifique a possibilidade do acordo.

Enquanto isso, nas modalidades por adesão, o governo estabelece critérios que as empresas devem cumprir para se qualificarem como candidatas ao acordo de transação tributária.

Assim sendo, existem duas formas que indicam a possibilidade de Transação Tributária: cobrança de dívida ativa e por contencioso tributário.

1- Transação por Cobrança de Dívida Ativa:

- Se aplica às situações em que o contribuinte possui débitos tributários que foram oficialmente registrados como pendentes de pagamento e inscritos em dívida ativa pelo órgão fiscalizador, como a Procuradoria-Geral da Fazenda Nacional (PGFN) no âmbito federal.

- A Transação Tributária da cobrança de dívida ativa permite que o contribuinte negocie diretamente com o órgão fiscalizador para regularizar sua situação fiscal. Isso pode envolver a possibilidade de obter descontos sobre o valor total da dívida, parcelamento do débito em condições favoráveis, concessão de moratória (adiamento do pagamento) e outras formas de facilidades.

2- Transação por Contencioso Tributário:

- Essa forma de transação se aplica a situações em que o contribuinte está envolvido em disputas ou litígios fiscais com as autoridades tributárias, seja em nível administrativo (contencioso administrativo) ou judicial (contencioso judicial) no âmbito da Receita Federal do Brasil (RFB).

- No contexto do contencioso tributário, a transação permite que o contribuinte negocie as condições para resolver as pendências fiscais, buscando um acordo que seja mutuamente vantajoso para ambas as partes. Isso pode envolver a possibilidade de encerrar processos judiciais ou administrativos em troca de pagamentos reduzidos, descontos em multas e juros, ou outras concessões por parte do fisco.

Tanto a transação tributária por cobrança de dívida ativa quanto a transação por contencioso tributário oferecem aos contribuintes a oportunidade de resolver suas pendências fiscais de forma negociada, proporcionando alternativas para regularização da situação fiscal de forma mais flexível e eficiente.

Após entendermos as formas específicas de incidência da transação tributária, como a negociação da cobrança de dívida ativa e a resolução de disputas no contencioso tributário, entenda os mecanismos que formalizam esses processos: os acordos de transação.

Acordos de transação: o que são e onde consultar?

Os acordos de transação, permitem ao contribuinte regularizar sua situação fiscal em condições diferenciadas, desde que não tenha cometido fraudes e se enquadre nas modalidades previstas na legislação.

Esses mecanismos são descritos detalhadamente no site da PGFN – Procuradoria-Geral da Fazenda Nacional, que traz as transações por adesão e individual vigentes, bem como possibilita consultar as transações tributárias já encerradas.

A solicitação dos acordos pode ser feita pelo portal do e-Cac ou pelo portal Regularize.

Onde Solicitar a Transação Tributária

Enquanto o e-CAC possui uma gama maior de serviços relacionados à Receita Federal, o portal Regularize, que pode ser usado para regularizar dívidas tanto junto à Receita Federal quanto à Procuradoria-Geral da Fazenda Nacional (PGFN), simplifica o processo de regularização fiscal em um só lugar.

No âmbito da Transação Tributária por adesão, é utilizado o sistema SISPAR para:

- Parcelar a dívida em até 60 parcelas;

- Adotar a Transação por Adesão, que oferece prazos estendidos e descontos quando disponível;

- Escolher o débito automático;

- Gerar a prestação da sua negociação;

- Verificar os detalhes da sua negociação;

- Obter ou revisar sua capacidade de pagamento para transações.

Já no que diz respeito à Transação Tributária individual, é necessário que o contribuinte se enquadre em alguma das seguintes condições:

Acordo de Transação Individual:

- Ter dívidas inscritas em dívida ativa da União com valor consolidado superior a R$ 10.000.000,00 (dez milhões de reais) – conforme estabelecido na Portaria nº 6.757, de 29 de julho de 2022;

- Estar em situação de falência, recuperação judicial ou extrajudicial, liquidação judicial ou extrajudicial, ou intervenção extrajudicial – conforme determinado na Portaria nº 6.757, de 29 de julho de 2022;

- Ser entidade pública como Estados, Distrito Federal, Municípios e entidades de direito público da administração indireta – conforme estipulado na Portaria nº 6.757, de 29 de julho de 2022;

- Ter débitos consolidados inscritos em dívida ativa do FGTS superiores a R$ 1.000.000,00 (um milhão de reais) – conforme especificado na Portaria nº 6.757, de 29 de julho de 2022;

- Estar recorrendo da decisão que indeferiu o requerimento anterior de transação.

Acordo de Transação Individual Simplificada:

- Possuir débitos inscritos em dívida ativa da União com valor consolidado entre R$ 1.000.000,00 (um milhão de reais) e R$ 10.000.000,00 (dez milhões de reais) – conforme determinado na Portaria nº 6.757, de 29 de julho de 2022.

Caso o contribuinte não se enquadre em nenhuma dessas condições, será necessário buscar outros serviços para negociação da dívida, como o parcelamento ou a transação por adesão, caso esta última modalidade esteja disponível, conforme condições descritas acima.

Como Solicitar a Transação Tributária?

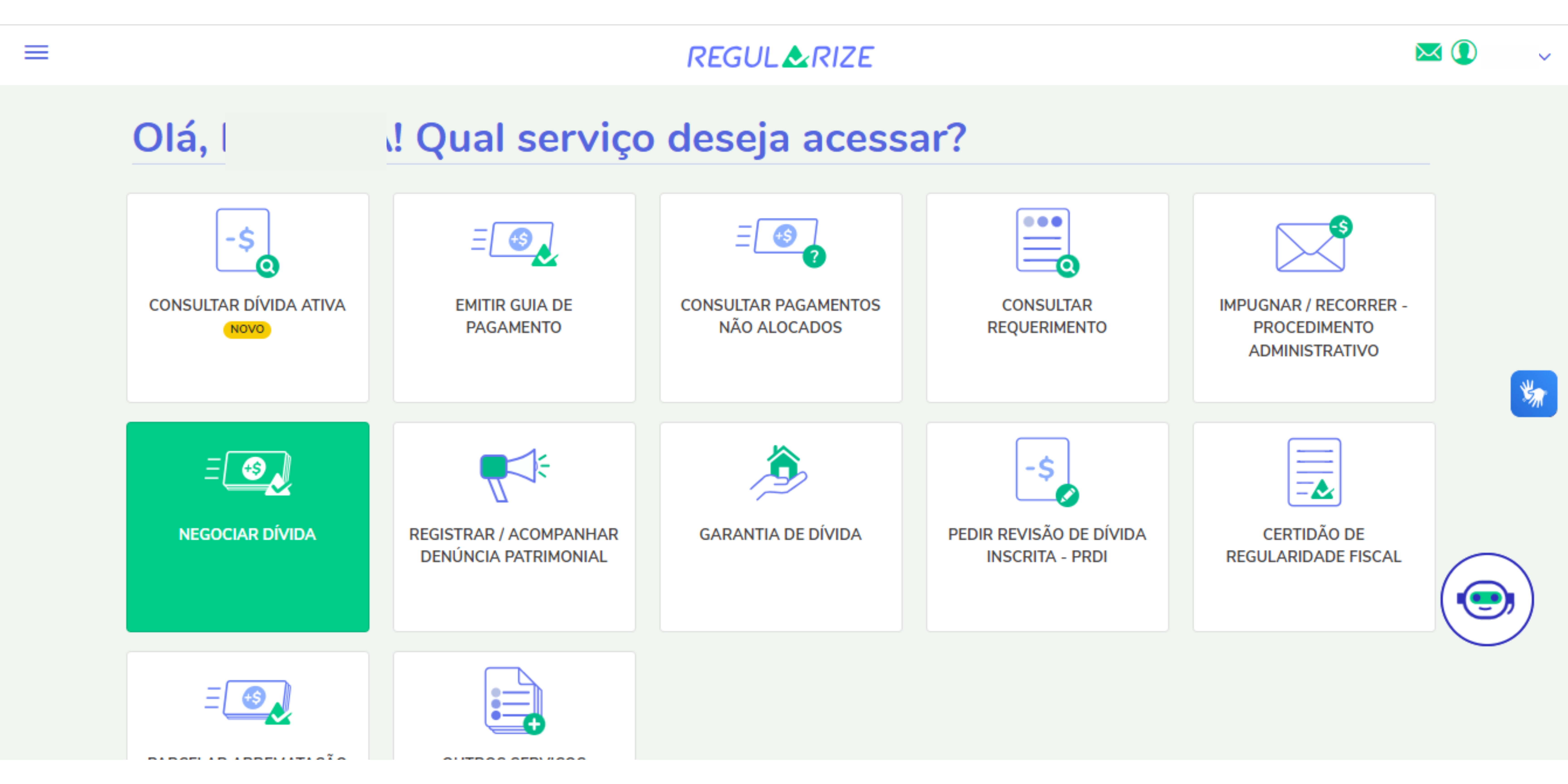

1. Acesse o portal REGULARIZE e clique na opção “acessar serviços”.

2. Na página seguinte, clique em “Negociar Dívida”.

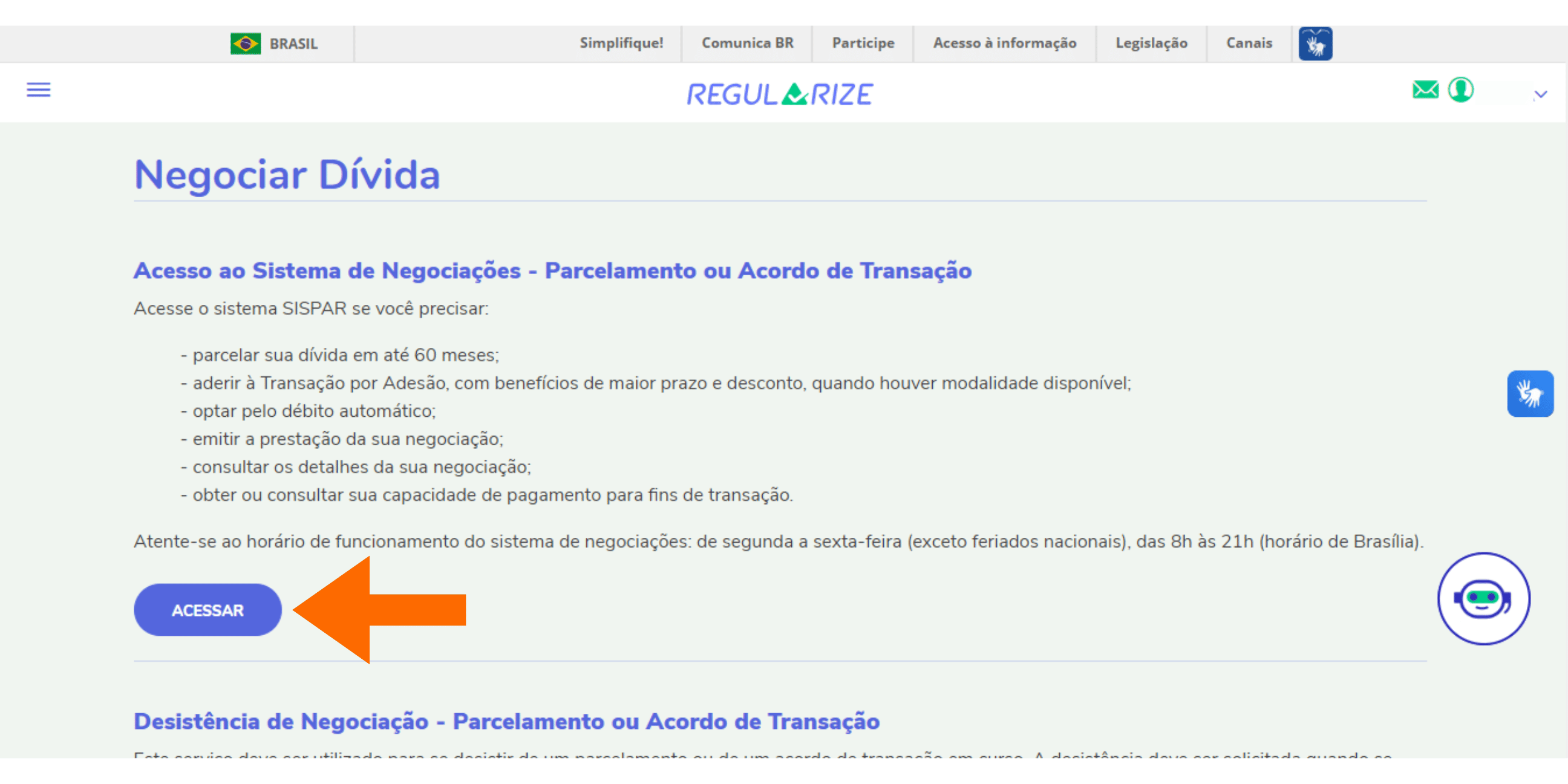

2. ACESSE O SISPAR. Você será direcionado para o Sistema de Negociações;

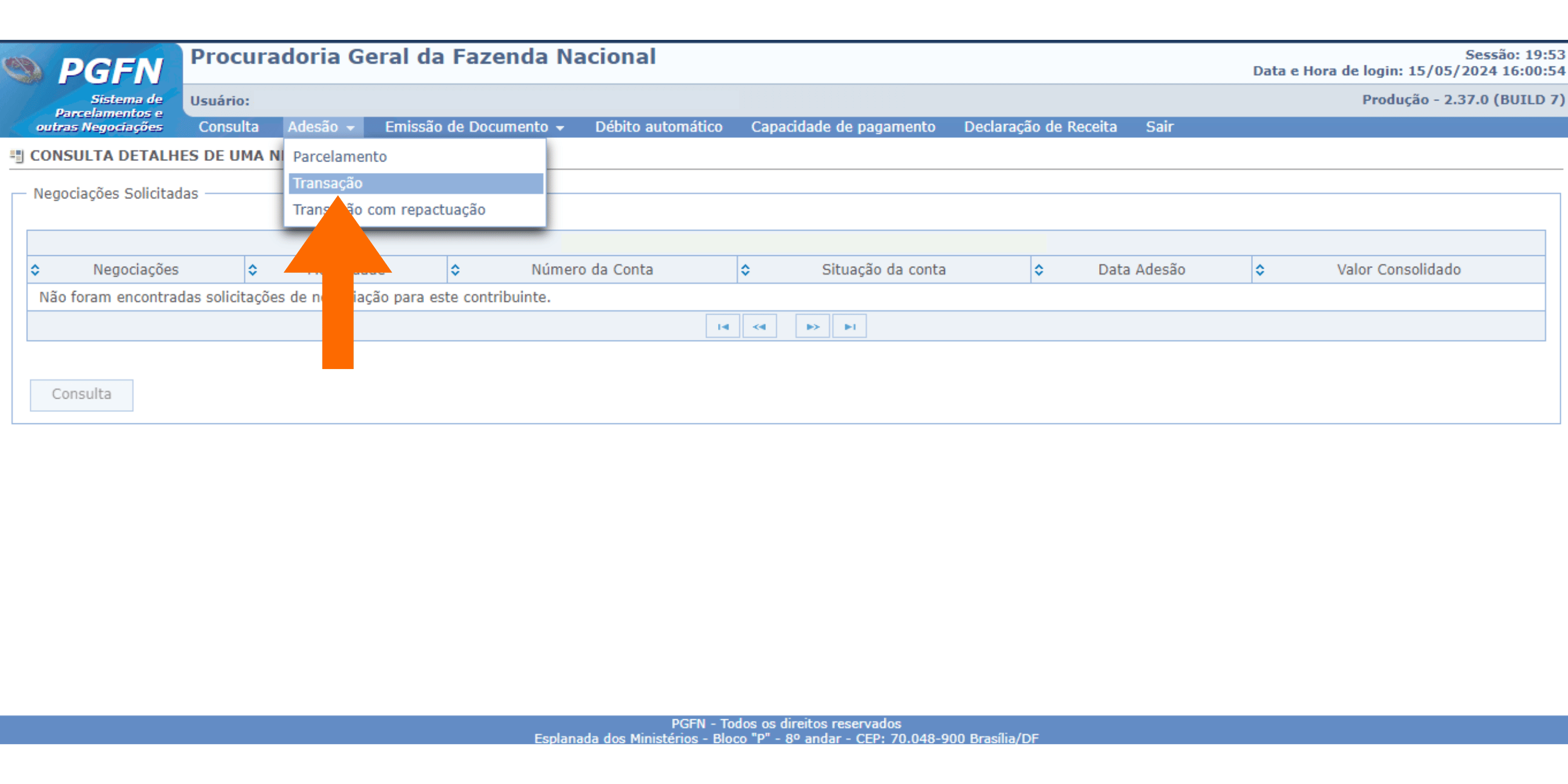

3. Na tela inicial do SISPAR, clique no menu Adesão, opção Transação;

4. Na tela seguinte, confira os dados do contribuinte e clique em Avançar;

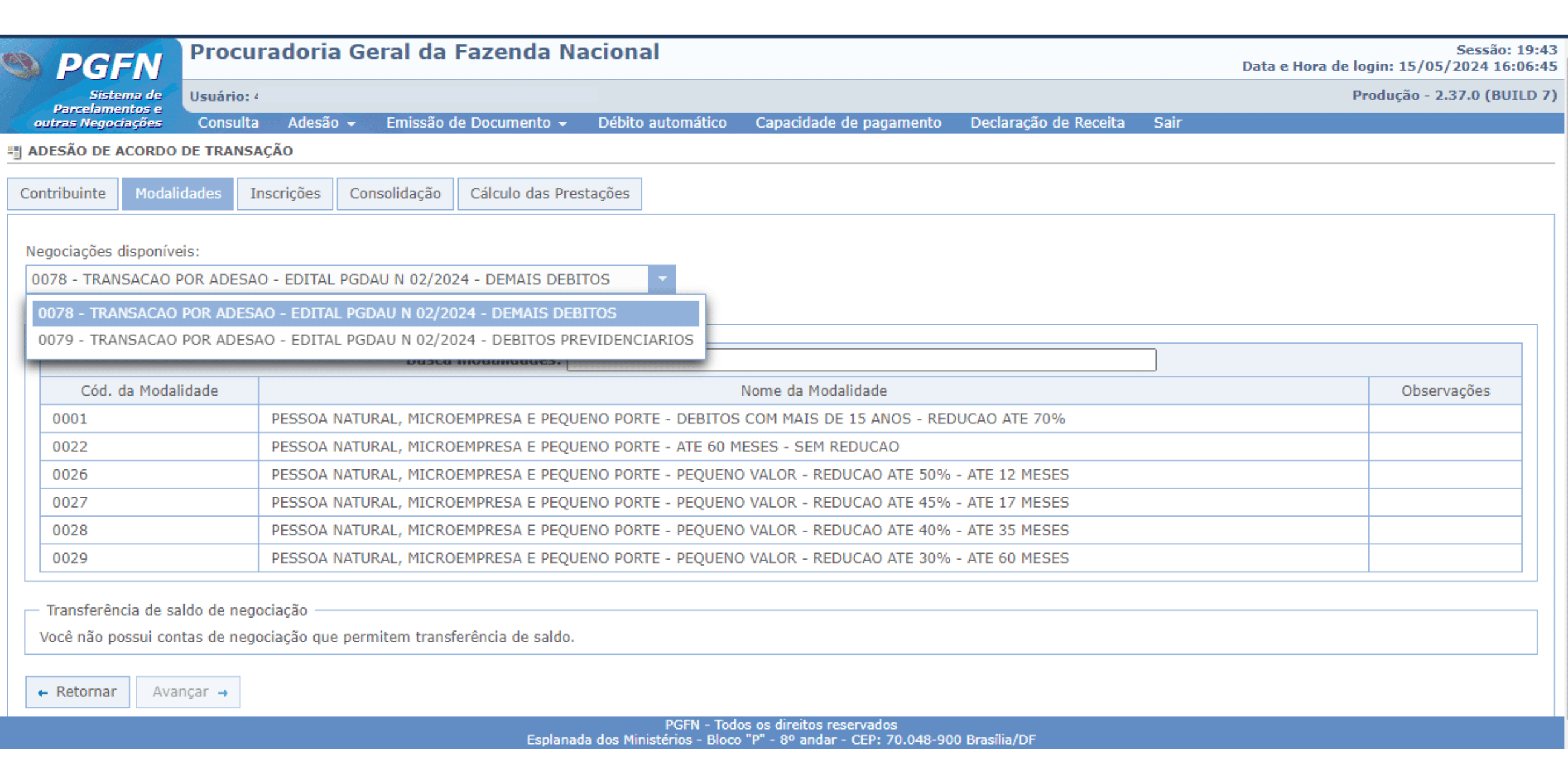

5. Selecione a modalidade de transação e clique em Avançar;

5. Em seguida, selecione as inscrições que deseja incluir na transação e siga as orientações que constam nas telas seguintes. Após todas as etapas, clique no botão Confirmar e, em seguida, clique em Sim para confirmar a negociação.

6. Após clicar em Sim, uma tela com o resumo da solicitação da negociação aparecerá. Nesta tela, clique no botão Documento de Arrecadação para emitir o documento da primeira parcela.

A cobrança da dívida é suspensa na vigência do acordo. O devedor será excluído do Cadin (Cadastro Informativo de Créditos não Quitados do Setor Público Federal) e poderá obter novamente a certidão de regularidade fiscal.

Todos os protestos extrajudiciais poderão ser cancelados após o pagamento dos emolumentos do cartório e os processos referentes à execução fiscal são suspensos.

Conclusão

Sabemos que as dívidas tributárias são um verdadeiro obstáculo para as atividades operacionais de uma empresa, não é mesmo?

Por isso, os contribuintes devem ficar atentos com suas obrigações fiscais.

Caso a sua empresa tenha alguma dívida junto ao Fisco, deve tomar as devidas providências para que possa retomar sua atividade operacional imediatamente e sem qualquer restrição.

Então, o que você está esperando para se planejar e regularizar as dívidas tributárias da sua empresa?

Hoje, você conheceu um pouco mais sobre a Transação Tributária. Para aprender ainda mais sobre o assunto, assista gratuitamente ao Curso de Transação Tributária.

Gostou deste post? Comente e compartilhe com os seus amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!