Tributação na Importação de Serviços: Quais Tributos e como calcular

Com o movimento da globalização, onde as fronteiras entre os países ficaram cada vez menores, vieram também uma série de tratados internacionais, leis e regulamentos para proteger as economias locais.

É nesse contexto da globalização que estão inseridos os tributos sobre os serviços de importação. No caso da importação de serviços, o próprio tomador do serviço deve arcar com os tributos dessa operação; e não o prestador desses serviços, o que normalmente ocorreria caso o prestador do serviço fosse residente ou domiciliado no mesmo país.

Para que não ocorresse uma concorrência desleal, buscou-se estabelecer uma série de dificuldades por meio de uma carga tributária bastante alta, uma vez que as empresas que contratam serviços no exterior ficam sujeitas ao recolhimento dos tributos incidentes sobre a importação desses serviços.

Na teoria, essas medidas são consideradas por alguns como protecionistas, por tentar salvaguardar os negócios locais em um mundo cada vez mais competitivo. Por outro lado, sabemos que a maioria dos países utiliza desse mesmo expediente para fortalecer e proteger suas economias.

Hoje vamos aprender os principais tópicos acerca da tributação incidente sobre a importação de serviços no Brasil. Vem comigo!

Tributação na Importação de Serviços

1- Tributação na Importação de Serviços: Quais Tributos e como Calcular

A carga tributária na importação de serviços varia conforme a natureza dos serviços e pode representar uma porcentagem bem alta do valor da operação. Ainda mais no Brasil, onde temos uma das cargas tributárias mais altas do mundo.

A tributação na importação de serviços é devida no momento em que os valores são pagos, remetidos, creditados, empregados ou entregues a residentes ou domiciliados no exterior.

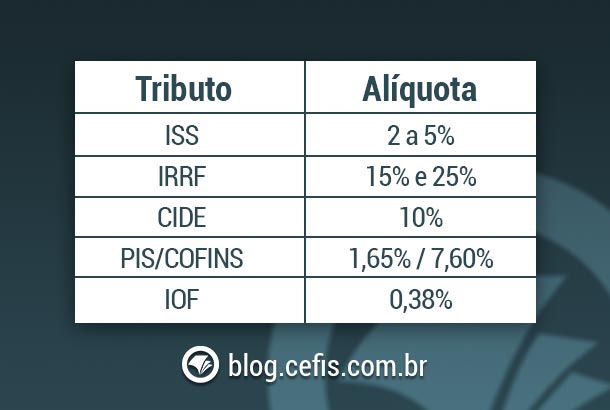

Atualmente, existem na legislação 6 (seis) tributos que incidem sobre a importação de serviços. São eles:

- ISSQN

- PIS

- COFINS

- IRRF

- CIDE

- IOF

2-ISSQN

A prestação do serviço é o fato gerador da incidência do ISSQN, para os serviços provenientes do exterior ou para os serviços iniciados no exterior e finalizados no Brasil.

A Lei Complementar nº 116/2003, em seu artigo 1º, § 1º, dispõe sobre a incidência do ISSQN (Imposto sobre Serviços de Qualquer Natureza) sobre a importação de serviços. Vejamos:

“ § 1º O imposto incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País.”

A alíquota do imposto varia de 2 a 5% do valor do serviço prestado.

3-IRRF

O IRRF incide em remessas para o exterior, com a tributação variando conforme o país de destino. Para países sem legislação favorecida, o imposto devido é de 15%. Para os chamados paraísos fiscais, no entanto, o valor devido é de 25%. Esses valores constam na Instrução Normativa da RFB nº 1455, de 06 de março de 2014.

A referida IN considera para fins de tributação:

Art. 1º Para efeitos do disposto nesta Instrução Normativa, consideram-se países ou dependências que não tributam a renda ou que a tributam à alíquota inferior a 20% (vinte por cento) ou, ainda, cuja legislação interna não permita acesso a informações relativas à composição societária de pessoas jurídicas ou à sua titularidade […]

4-CIDE

A Lei nº 10.168/2000 regula a CIDE (Contribuição de Intervenção de Domínio Econômico) no nosso ordenamento jurídico. O objetivo da CIDE é o estímulo do desenvolvimento tecnológico do país. O parágrafo 4º do artigo 2º da Lei nº 10.168/2000, com redação dada pela Lei nº 10.332, de 2001, dispõe que a alíquota da contribuição será de 10% (dez por cento).

Em regra, a base de cálculo é a mesma considerada na retenção do IRRF. Se a fonte pagadora assumir a responsabilidade do imposto devido pelo beneficiário no exterior, a importância paga, creditada, empregada, entregue ou remetida, será considerada líquida, devendo o rendimento bruto ser reajustado, sobre o qual incidirá o IRRF e a CIDE.

Conforme a mencionada lei, a cobrança da CIDE é devida apenas nos casos da importação de serviços de natureza técnica e de assistência administrativa. O valor é devido na prestação de serviços fora do país, como a manutenção de um software, por exemplo.

A partir de 1º de janeiro de 2002, a CIDE passou a ser devida também pelas pessoas jurídicas signatárias de contratos que tenham por objeto serviços técnicos e de assistência administrativa e semelhantes a serem prestados por residentes ou domiciliados no exterior, assim como pelas pessoas jurídicas que pagarem, creditarem, entregarem, empregarem ou remeterem royalties, a qualquer título, a beneficiários residentes ou domiciliados no exterior.

5-PIS/PASEP E COFINS

A Lei Nº 10.865/200 dispõe sobre a contribuição para os programas do Pis/Pasep Importação e Cofins-Importação.

Conforme o artigo 1°em seu parágrafo 1º: Os serviços a que se refere o caput deste artigo são os provenientes do exterior prestados por pessoa física ou pessoa jurídica residente ou domiciliada no exterior, nas seguintes hipóteses:

I – executados no País;

II – executados no exterior, cujo resultado se verifique no País.

O IOF (Imposto Sobre Operações Financeiras e Contratos de Câmbio), é vinculado à importação de serviços e incide sobre o contrato de câmbio, sendo que o fato gerador é o próprio fechamento do câmbio, normalmente com uma alíquota de 0,38% sobre o valor pago.6-IOF

As contribuições do tributo incide sobre as importações de serviços prestados no Brasil e nas prestações de serviços fora do território brasileiro, mas com repercussões econômicas no Brasil.

O fato gerador ocorre na remessa de valores ao prestador de serviço no exterior. Sobre este valor incidirão as alíquotas de 1,65% e 7,60% sobre a base de cálculo do PIS e COFINS.

|

Alíquota |

Tributo |

|

1,65% |

PIS/PASEP Importação |

|

7,60% |

COFINS Importação |

|

0,38% |

IOF |

|

2 a 5% |

ISSQN |

|

10% |

CIDE |

|

15% (em regra) |

IRRF |

|

36,63% a 39,63% |

Total da Carga Tributária sobre importação de serviços |

Conclusão

O objetivo da tributação na importação de serviços é fazer com que os serviços prestados por empresas brasileiras sejam mais atraentes para o mercado. Porém nem sempre isso acontece, pois até mesmo após todos esses tributos, o serviço no exterior ainda é mais vantajoso para algumas empresas, dependendo da área de negócios.

Desta forma, é recomendável que o empresário analise com cuidado a contratação de prestação de serviços no exterior, para que se certifique se realmente compensa – a prestação do serviço com origem fora do país é realmente mais em conta do que aquele encontrado no próprio país?

Além disso, as empresas e profissionais também devem ter bastante cautela também com o passivo tributário, pois a inobservância do pagamento dos tributos incidentes sobre a importação de serviços pode causar muitos problemas.

E aí, agora que você conhece um pouco mais sobre o tema eu recomendo assistir Gratuitamente o Curso de tributação na importação de serviços, para aprofundar mais e quem sabe até gerar um certificado sobre o assunto.

Gostou deste post? Comente e compartilhe com os seus amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!