Quem possui um imóvel ou propriedade rural pode estar sujeito a pagar, anualmente, o Imposto sobre a Propriedade Territorial Rural (ITR), mas você sabe o que é o ITR e quem precisa declará-lo?

Além disto, sabe qual é a diferença entre área urbana e rural? Para responder essas perguntas, neste artigo serão abordados os seguintes tópicos:

- O que é ITR;

- Quem precisa declarar o Imposto Territorial Rural;

- Imunidade do ITR;

- Isenções do ITR;

- Dicas.

O que é ITR?

É um Imposto Territorial Rural que tem como base de cálculo, o valor fundiário da propriedade rural (Art. 30, CTN).

Objetivo do ITR

Segundo a Receita, o Imposto Territorial Rural visa desestimular os grandes latifúndios improdutivos: “a alíquota será maior para propriedades de maior área e baixo grau de utilização”.

Contribuinte

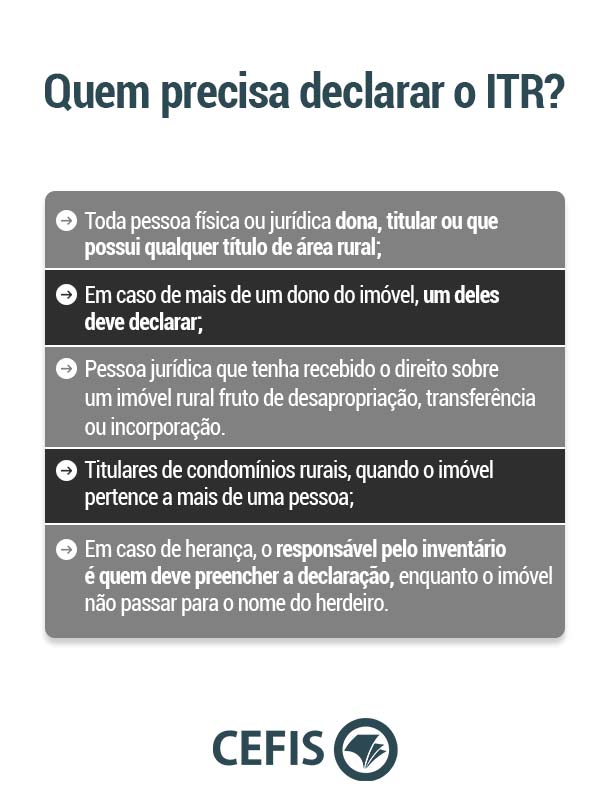

De acordo com o Art. 4º, da Lei 9.393/1996, o contribuinte do ITR é o proprietário de imóvel rural, o titular de seu domínio útil ou o seu possuidor a qualquer título.

IPTU ou ITR?

Enquanto na área urbana as pessoas físicas e jurídicas pagam o IPTU aos Municípios, na rural os proprietários de imóveis declaram o ITR à União. Em alguns casos, porém, o ITR também é pago por imóveis da área urbana.

Diferença entre área urbana e rural

De acordo com a Lei 9.393/1996, um imóvel é considerado rural quando possui “área contínua, formada de uma ou mais parcelas de terras, localizada na zona rural do município”.

Segundo o Art. 32 do CTN, uma área é classificada como urbana quando a lei municipal a considera urbanizável, de expansão urbana, ou ainda, quando possui ao menos dois destes itens:

I – meio-fio ou calçamento, com canalização de águas pluviais;

II – abastecimento de água;

III – sistema de esgotos sanitários;

IV – rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

V – escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

Quando o ITR incide em imóveis da área urbana?

O Decreto-Lei 57/66 (Art. 15) estabeleceu que, na área urbana, o ITR incide sobre imóveis que são comprovadamente utilizados para exploração extrativa vegetal, agrícola, pecuária ou agro-industrial.

Sendo assim, se você está nesta área e possui uma propriedade voltada à produção agrícola, por exemplo, deverá pagar o ITR ao invés do IPTU [1].

Quem precisa declarar o Imposto Territorial Rural?

Em algumas situações, não é necessário pagar ou entregar a declaração anual (DITR) deste imposto. Mais precisamente, em situações de imunidade e isenção do ITR.

Caso não se classifique como imune ou isento, é obrigatório que pague o Imposto Territorial Rural dentro da data estabelecida e faça a declaração do mesmo. A DITR deve ser entregue anualmente, ela é preenchida através do Programa ITR, disponibilizado no site da Receita Federal, e deve ser transmitida por meio do Receitanet.

Quem precisa declarar o ITR?

Importante: o não pagamento do imposto resulta em multas e pode impossibilitar a realização de algumas ações, voltadas, por exemplo, à obtenção de financiamento.

Imunidade do ITR

O Art. 2º da Lei 9.393/1996 descreve a quem não incide o ITR: proprietários de pequenas glebas rurais. Estes proprietários não podem ter outros imóveis e devem explorar sua propriedade só ou com a família.

De acordo com o Artigo 2º, são pequenas glebas rurais:

- Imóveis rurais que possuem 30 hectares ou menos;

- Propriedades rurais com 50 hectares ou menos, localizadas em município compreendido no Polígono das Secas ou na Amazônia Oriental;

- Propriedades rurais com 100 hectares ou menos, localizadas em município compreendido na Amazônia Ocidental ou no Pantanal mato-grossense e sul-mato-grossense.

No Art.14 do CTN (Lei 5.172/1966) é destacado outros tipos de imóveis imunes ao imposto: imóveis rurais das instituições de educação e de assistência social.

Restrições: para adquirir esta imunidade, a instituição não pode ter fins lucrativos e deve obedecer requisitos específicos, que podem ser lidos neste artigo do Código Tributário Nacional.

Isenções do ITR

O Art. 3º da Lei 9.393/1966 destaca quais são os imóveis isentos do imposto:

– Imóvel rural que faz parte do programa oficial de reforma agrária e é caracterizado como assentamento;

Restrições: para estar isento, este deve ser um imóvel explorado por associação ou cooperativa de produção; a fração da família assentada deve atender às limitações de hectares do Art.2º; e o assentado não pode possuir outro imóvel.

– Conjunto de imóveis rurais de um mesmo proprietário que não ultrapassem o limite de hectares estabelecidos no Art. 2º.

Restrições: o dono da propriedade não pode possuir um imóvel urbano e deve explorar sua propriedade com a família ou sozinho, sendo admitida, eventualmente, a ajuda de terceiros. Além disto, não pode haver arrendamento, comodato ou parceria.

O Art. 104 da Lei 8.171/1991 acrescenta quem pode obter isenções do ITR:

- Áreas dos imóveis rurais consideradas de preservação permanente e de reserva legal;

- Áreas da propriedade rural de interesse ecológico para a proteção dos ecossistemas.

Abaixo, confira trechos do Art. 104:

São isentas de tributação e do pagamento do Imposto Territorial Rural as áreas dos imóveis rurais consideradas de preservação permanente e de reserva legal, previstas na Lei n° 4.771, de 1965, com a nova redação dada pela Lei n° 7.803, de 1989.

Parágrafo único. A isenção do Imposto Territorial Rural (ITR) estende-se às áreas da propriedade rural de interesse ecológico para a proteção dos ecossistemas, assim declarados por ato do órgão competente federal ou estadual e que ampliam as restrições de uso previstas no caput deste artigo.

Outras informações do Imposto sobre a Propriedade Territorial Rural

Se você busca mais informações, é válido consultar o Código Tributário Nacional, o site do Cadastro Rural e da Receita. Através deles poderá informar-se sobre assuntos relacionados ao ITR (exemplos: NIRF, CCIR, certidão negativa ITR, etc).

Dicas

Dica 1: Gostou do artigo e busca aprimorar seus conhecimentos sobre este imposto rural? Então assista gratuitamente o nosso curso sobre ITR!

Confira um trecho do curso:

Dica 2: Você gosta da área contábil e rural? Então confira um curso sobre Contabilidade Rural para se atualizar!

Abaixo, você pode ter uma prévia deste curso:

O que achou deste artigo? Compartilhe com os amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!