Sabia que o princípio da entidade está relacionado à ética profissional dos Contadores?

Introdução

O princípio da entidade está disposto no Art 4º da Resolução CFC nº 750-93 – revogada em 2016.

Apesar de não ser mais obrigatório e regido por lei, tem grande valor, principalmente para o âmbito contábil.

Neste post, você irá descobrir do que se tratam os princípios e fundamentos da contabilidade, além de ler alguns exemplos práticos de aplicação dos mesmos.

Princípio da Entidade

Esta é a definição do princípio de entidade, segundo a Resolução do CFC que o instituiu:

Art. 4º O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por conseqüência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Em outras palavras, tal princípio determina que o patrimônio de uma empresa deve ser separado do patrimônio pessoal dos sócios ou dono da mesma. Ele deve ser considerado como objeto da contabilidade, ou seja, mesmo que o patrimônio pertença a uma pessoa jurídica ou várias pessoas físicas, não poderá ser utilizado para benefício próprio.

Princípios da Contabilidade

A Resolução CFC nº 750-93 instituiu, ao todo, seis princípios contábeis. No decorrer dos anos, já foram denominados como Princípios Fundamentais da Contabilidade (PFC), Princípios da Contabilidade (PC), etc.

É importante destacar que, mais do que princípios contábeis, tratam-se de fundamentos éticos, como a própria sigla sugere (PFC). São eles:

- Princípio da Entidade;

- Princípio da Continuidade;

- Princípio da Oportunidade;

- Princípio do Valor Original;

- Princípio da Competência;

- Princípio da Prudência.

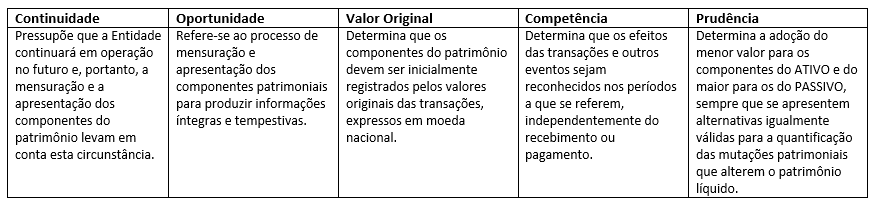

A tabela abaixo resume do que se tratam os outros cinco princípios – antes eram sete, pois havia o princípio da atualização monetária, revogado pela Resolução CFC nº. 1.282/10 antes que os outros. Mesmo tendo sido revogados, no entanto, permanecem presentes no cotidiano contábil.

Observação: as definições desta tabela podem ser lidas na Resolução CFC nº 750-93.

Exemplos de aplicação do Princípio de Entidade

Abaixo, confira algumas atitudes corretas e incorretas relacionadas ao princípio da entidade:

Exemplo 1: quando o sócio de uma empresa decide colocar parte do patrimônio de sua empresa em uma conta pessoal, o mesmo não está seguindo o princípio da entidade.

Exemplo 2: um CEO não deve transferir parte da receita proveniente dos lucros de uma empresa para sua conta.

Exemplo 3: em um negócio ou empreendimento familiar, o patrimônio da empresa não pode ser dividido entre os patrimônios das pessoas que nela atuam.

Exemplo 4: quando a receita de uma instituição é considerada patrimônio autônomo da mesma, independendo dos patrimônios pessoais dos sócios e pessoas que nela atuam, o princípio da entidade está sendo seguido.

Gostou desse artigo? Então aproveite e compartilhe nas redes sociais com os amigos!

Gostou desse artigo?

Receba os próximos por e-mail!