Você sabe o que é Sped Fiscal? Com a finalidade facilitar o envio de informações ao fisco e unificar as escriturações entre os fiscos, foi anunciado o Decreto 6.022/2007, que criou o SPED (Sistema Público de Escrituração Digital). Uma verdadeira revolução no sistema tributário brasileiro.

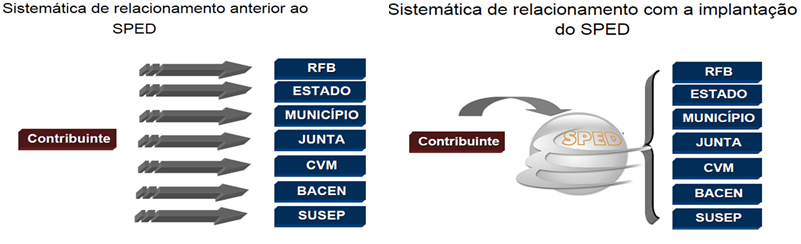

O SPED constitui na informatização da relação entre o Fisco e os contribuintes. Desta forma, os livros e documentos contábeis e fiscais são emitidos em forma eletrônica. Em resumo, o SPED é uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

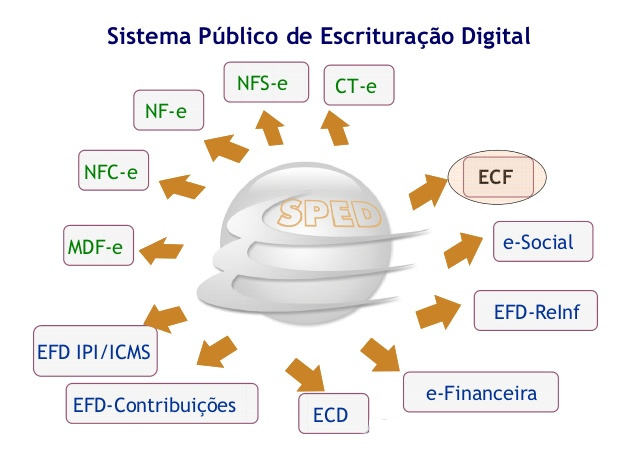

Para realizar essa missão o Projeto foi dividido em subprojetos, e um deles é o SPED FISCAL ou EFD:

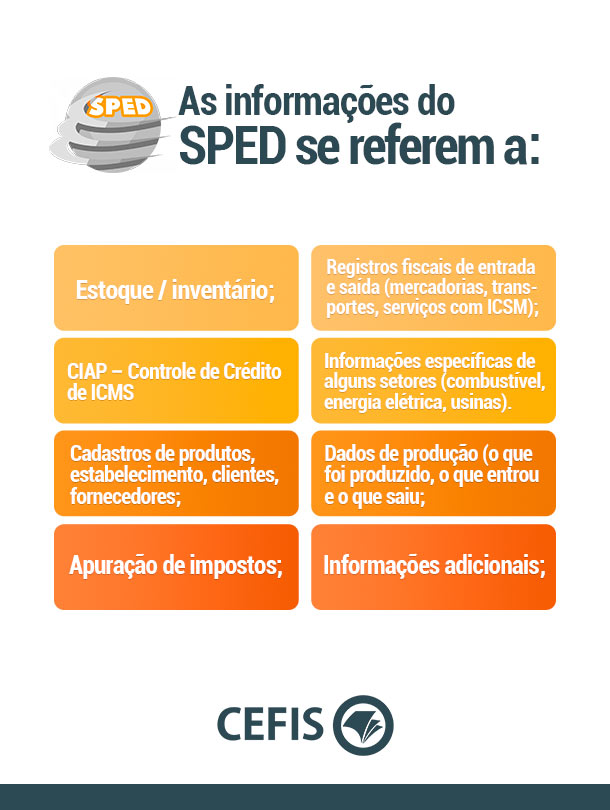

A EFD (Escrituração Fiscal Digital) é conhecida como Sped Fiscal. Ele é um arquivo digital que informa todos os documentos fiscais e informações que os fiscos federal, estadual e, em breve, municipal, precisam saber.

Essas informações referem-se ao período em que são apurados os impostos de ICMS e IPI.

Como enviar o SPED Fiscal ?

A transmissão das informações da EFD (Escrituração Fiscal Digital) ao fisco ocorre através do envio de um arquivo de texto contendo as informações segundo um layout especificado. Para gerar este arquivo é preciso seguir as diretrizes do Manual de Orientação – conhecido como manual Sped Fiscal.

Em geral, pode se dizer que o arquivo do SPED Fiscal é uma transcrição do antigo Sintegra (Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços) adicionado de controle patrimonial geradora de credito de ICMS e movimentação de estoque.

A responsabilidade pela geração desse arquivo é da empresa contribuinte, que deve fazê-lo mensalmente. Para tanto, ela deverá extrair e submeter as informações ao Programa Validador e Assinador (PVA SPED FISCAL), que é fornecido pela própria receita federal.

Quanto à transmissão do Sintegra, este era feito mediante senha do contribuinte e a partir do SPED o arquivo passou a ser transmitido via assinatura do certificado digital, utilizando uma certificação A1 ou A3 emitida por uma entidade credenciada.

Diante das mudanças, a principal preocupação dos contadores foi o grau de amarração das informações e a nova parametrização do sistema, visto que o SPED Fiscal é dividido por blocos com funções especificas.

Esses novos procedimentos aumentaram o grau de exigência para validação dos arquivos. Por exemplo, o SPED exige uma parametrização bem amarrada das informações, logo os escritórios de contabilidade tiveram muitas dificuldades com essas alterações, tendo em vista que, em regra geral, o software do escritório não interage com o Sistema ERP dos seus clientes.

Outrossim, ainda há críticas sobre o sistema, como no processo de validação do SPED, que não é consistido no cadastro de produtos se possui NCM valida, ou seja, isso pode gerar diversas entraves para os profissionais fiscais.

Mesmo assim, numa visão geral, o sistema tornou mais simples a interação de contadores com o Fisco, tornando o trabalho mais simples e menos burocrático.

É importante informar que esse processo iniciou-se a partir da nota fiscal eletrônica, e somente depois se tornou obrigatória a utilização do SPED Fiscal, conforme padrões estabelecidos por cada estado para filtrar as empresas obrigadas.

Antes da escrituração digital, para manter sua regularidade fiscal a empresa deveria manter guardado, bem como autenticar livros fiscais para apresentação ao Fisco, dos quais podemos elencar:

- Registro de entradas

- Registro de saídas

- Apuração de ICMS

- Apuração de IPI

- Registro de Inventário

- Livro Controle de créditos de ICMS do ativo permanente – CIAP

- Registro de controle de combustíveis

Apesar da não obrigatoriedade na transmissão desses livros, era necessário seguir o Convênio SINIEF 6/89, que dispunha que eles fossem guardados e controlados pela empresa e autenticar em órgão competente delegado pelo SEFAZ.

Podem acontecer erros?

O Sped Fiscal deve ser preenchido com todo o cuidado para se evitar erros, porém eles acontecem. A Receita Federal oferece um guia prático para ajudar a fazer e enviar o seu arquivo de SPED Fiscal. Abaixo segue os principais erros segundo a própria RFB:

- Campos obrigatórios não informados

- O contador cadastrado não é responsável pelo período da apuração

- Regime de apuração de PIS/Cofins não ajustado nas configurações da empresa

- Apuração do IRPJ não ajustado nas configurações da empresa

- O código do banco central no cadastro de países não foi informado

- O código do IBGE nos parâmetros da cidade não foi informado

- CST possui equívocos

- Número da nota que consta no campo “chave de acesso” está diferente do informado no campo “número da nota de entrada”

- Nota de entrada com informações inválidas na situação tributária

- A combinação CFOP CST informada é inválida

- O segmento não foi informado

- Campo data nas notas de serviço não foi informado

- CFOP informado incorretamente

- Documento inicial informado incorretamente

- Documento final informado incorretamente

- Data de movimento informado corretamente

- PIS e COFINS não configurados nos afretamentos

- A alíquota configurada não consta da tabela de alíquotas permitidas pela receita federal

- Situação tributária de PIS e COFINS estão diferentes

- CST informada para pessoa física

- As apurações não foram geradas no validador

- As apurações do menu Escrituração PIS/COFINS não foram geradas no validador

- Informada a situação tributária 08 e não informado a natureza da receita

- Natureza da base de cálculo de crédito não informada no item da nota de entrada

- O código do NCM do item da nota de entrada esta diferente do informado no cadastro de produtos

- O código do NCM do item da nota de saída esta diferente do informado no cadastro de produtos.

Quem está obrigado ao SPED Fiscal?

Gostou desse artigo? Se você quer aprofundar um pouco mais sobre o SPED Fiscal, você pode assistir gratuitamente o curso de Sped Fiscal .

Gostou desse artigo?

Receba os próximos por e-mail!