O controle de estoque é uma das atividades mais críticas para a saúde financeira e operacional de qualquer empresa.

Para os contadores, dominar essa área é essencial para garantir a precisão das demonstrações financeiras e a eficiência das operações.

Neste artigo, abordaremos o que é o controle de estoque, sua importância e como implementá-lo de forma eficaz. Acompanhe a leitura.

Controle de estoque: o que é?

Controle de estoque refere-se ao processo de supervisão e gerenciamento das quantidades de produtos e mercadorias que uma empresa possui, acompanhando desde a aquisição até a venda, garantindo que os níveis de estoque estejam sempre adequados às necessidades do negócio.

Por exemplo, uma loja de roupas deve registrar cada item adquirido, vendido ou devolvido, mantendo um controle rigoroso para evitar excessos ou faltas que podem impactar as vendas e a satisfação dos clientes.

Importância do controle de estoque

O controle de estoque serve para assegurar que a empresa tenha a quantidade certa de produtos, no momento certo, para atender à demanda sem exageros ou escassez.

O objetivo principal é manter um equilíbrio que minimize custos e maximize a eficiência operacional.

Manter um controle de estoque eficiente é vital por várias razões:

- Precisão financeira: Ajuda a garantir que os registros contábeis reflitam a realidade, evitando discrepâncias.

- Redução de custos: Minimiza perdas e excessos, otimizando o capital de giro.

- Melhoria na gestão: Facilita a tomada de decisões informadas sobre compras e vendas.

- Aumento da satisfação do cliente: Assegura que os produtos estejam disponíveis quando necessários, evitando rupturas de estoque.

Como fazer o controle de estoque de mercadorias

Para realizar uma gestão e controle de estoque eficiente, é fundamental que a empresa tenha um sistema estruturado para acompanhar todas as movimentações de mercadorias. Esse processo começa com a implementação de uma metodologia clara e organizada para registrar entradas, saídas e saldos de estoque.

Abaixo, apresentamos os passos iniciais para estabelecer um controle eficaz:

O primeiro passo é garantir que o gestor financeiro tenha um controle completo do estoque da empresa, separando-o por tipo de mercadoria ou produto. Isso pode ser feito seguindo os passos abaixo:

- Registro na ficha de estoque: Anote a quantidade, o custo unitário e o custo total das mercadorias/produtos vendidos.

- Verificação periódica: Confirme regularmente se o saldo registrado na ficha de estoque coincide com o estoque físico.

- Cálculo de saldo: Na ficha de estoque, registre o saldo em quantidade, custo unitário e custo total das mercadorias/produtos que permanecem em estoque.

Deste modo, o objetivo do controle de estoque é informar a quantidade disponível de cada item e seu valor. Mesmo sendo uma tarefa básica e crucial, muitas pequenas empresas falham em realizar um controle eficaz, resultando em “furos de estoque”.

A falta de controle pode acarretar diversas consequências negativas, como:

- Dificuldade em mensurar o consumo de materiais em relação às necessidades reais.

- Maior possibilidade de desvios.

- Impacto negativo nas vendas e na produtividade dos funcionários.

Recomendações para um controle eficaz

- Controle rigoroso: Registre todas as entradas e saídas de materiais, preferencialmente em um sistema informatizado.

- Requisição de saída: Qualquer retirada de estoque deve ser acompanhada de uma requisição.

- Identificação de retiradas: Não permita a retirada de mercadorias sem a devida identificação de quem retirou.

- Inventário rotativo: Conte diariamente alguns itens e investigue qualquer discrepância encontrada.

- Normas de movimentação: Estabeleça normas claras para a entrada e saída de estoque.

Utilizando essas informações, o gestor pode calcular o giro das mercadorias de forma organizada, o que auxilia em futuras compras e melhora o aproveitamento do capital de giro. Além disso, garante que as mercadorias são realmente utilizadas e não desviadas.

Ficha de estoque

A ficha de estoque é uma ferramenta essencial para a organização do controle de mercadorias. Ela pode ser física ou digital e serve para catalogar a entrada e saída dos produtos.

- Registros de entrada: Devem ser feitos no recebimento das mercadorias, baseando-se na nota fiscal ou em uma nota de recebimento.

- Registros de saída: Devem ser realizados a partir da requisição de mercadorias emitida pelos usuários.

No vídeo abaixo, você verá um tutorial detalhado sobre como preencher corretamente a ficha de estoque.

7 métodos principais do controle de estoque

Existem vários métodos para controlar o estoque, e a escolha do mais adequado depende das características e necessidades de cada negócio. Aqui estão os sete principais métodos:

PEPS x UEPS: Qual o ideal para o controle de estoque?

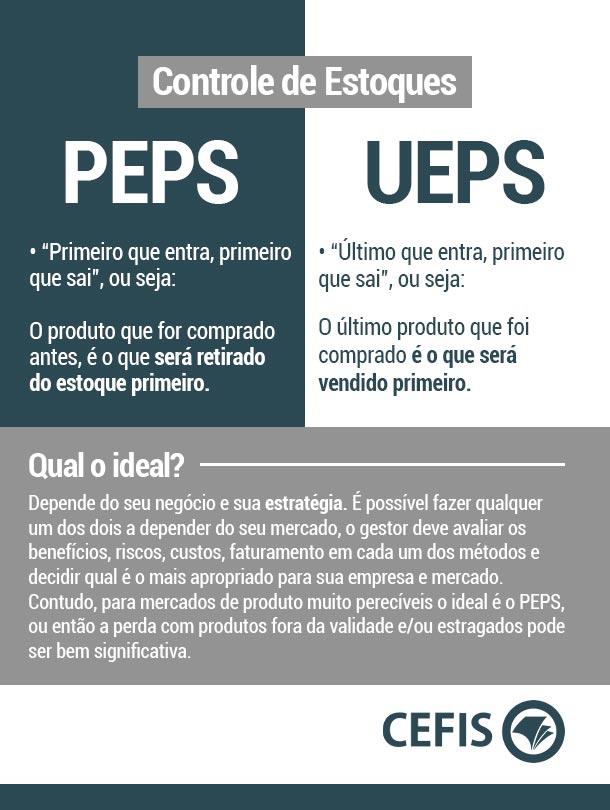

PEPS (Primeiro que entra, primeiro que sai)

Neste método, o controle segue uma ordem cronológica, dando saída às mercadorias conforme sua ordem de chegada. É comum em negócios que trabalham com produtos perecíveis.

Exemplo: Uma padaria que recebe pão fresco diariamente venderá primeiro os pães mais antigos, para evitar desperdício. Se ela recebe 100 pães na segunda-feira e mais 100 na terça-feira, os pães vendidos na terça-feira serão os recebidos na segunda-feira.

UEPS (Último a entrar, primeiro a sair)

Aqui, os itens mais recentes (e geralmente mais caros) saem primeiro. Este método é uma variação do PEPS.

Exemplo: Uma loja de eletrônicos que recebe novos modelos de celulares frequentemente venderá primeiro os modelos mais recentes. Se ela recebe um lote de 50 celulares na segunda-feira e outro de 50 na terça-feira, os celulares vendidos na terça-feira serão os mais novos.

Custo Médio

Conhecido como Média Ponderada Móvel (MPM), este método soma o valor dos produtos em estoque com os novos, dividindo pelo total de itens, resultando no custo médio por produto.

Exemplo: Uma loja de roupas que possui 100 camisetas em estoque a um custo total de R$ 2.000 e recebe mais 50 camisetas a um custo total de R$ 1.200 terá um custo médio de R$ 24 por camiseta (R$ 3.200 dividido por 150 camisetas).

Just in Time

Este modelo visa manter um estoque mínimo, reduzindo custos. Exige um sistema de gestão eficiente para prever demandas com precisão.

Exemplo: Uma montadora de automóveis que adquire peças apenas quando necessário para a produção imediata dos carros, evitando excesso de estoque.

Curva ABC

Classifica os produtos em três categorias (A, B e C) com base no giro de estoque, faturamento e lucratividade. A categoria A contém os produtos que mais agregam valor, enquanto C contém os de menor valor.

Exemplo: Uma loja de eletrônicos pode classificar smartphones caros como itens A, acessórios de médio valor como itens B, e cabos e pequenos acessórios como itens C.

Preço Específico

Ideal para operações com produtos de valor significativo, como veículos e máquinas. Cada item é identificado individualmente, permitindo controle preciso dos preços.

Exemplo: Uma concessionária de veículos que identifica cada carro pelo seu número de chassi e preço específico, registrando cada venda individualmente.

Giro de estoque

Este método relaciona o estoque médio da empresa com as vendas totais em um período, ajudando a entender o desempenho do estoque e a otimizar a operação.

Exemplo: Uma loja que vende 1.000 unidades de um produto por ano e mantém um estoque médio de 200 unidades terá um giro de estoque de 5, indicando que o estoque é renovado cinco vezes ao ano.

Dicas Importantes

- Método PEPS: Este é o método aceito pela Receita Federal, pois tende a apresentar o maior resultado de lucro, resultando em maior arrecadação de impostos.

- Método de Custo Médio: Em períodos inflacionários, o custo médio sempre será um valor intermediário em comparação com os demais métodos.

- Cálculo do CMV: Para calcular o Custo das Mercadorias Vendidas (CMV), deve-se considerar o preço de compra (custo de aquisição) e não o preço de venda.

- Variação entre métodos: Os métodos de controle de estoque apresentam resultados diferentes em períodos inflacionários ou deflacionários, pois a base de cálculo é o preço de compra do produto.

Exemplo Prático

Uma empresa apresentou as seguintes movimentações na conta estoque de mercadoria, em determinado mês:

- Dia 5: Compra de 10 unidades por R$ 25,00 cada;

- Dia 10: Venda de 4 unidades pelo preço de R$ 35,00 cada;

- Dia 15: Venda de mais 5 unidades por R$ 40,00 cada;

- Dia 20: Compra de 5 unidades por R$ 30,00 cada unidade;

- Dia 25: Venda de 10 unidades por R$ 40,00 cada.

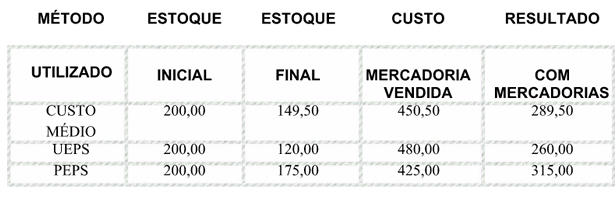

A seguir, exemplificamos como é feito o controle do estoque, nas fichas permanentes da empresa, utilizando os três métodos de controle:

Utilizando o Custo Médio:

- CMV: R$ 450,50 (R$ 90,00 + R$ 112,50 + R$ 248,00). Não entra o preço de venda.

- Fórmula do CMV: CMV = EI + Compras – EF = R$ 200,00 + R$ 400,00 – R$ 149,50 = R$ 450,50

- Vendas líquidas: R$ 140,00 + R$ 200,00 + R$ 400,00 = R$ 740,00

- 4 unidades a R$ 35,00 = R$ 140,00

- 5 unidades a R$ 40,00 = R$ 200,00

- 10 unidades a R$ 40,00 = R$ 400,00

- RCM: Vendas líquidas – CMV = R$ 740,00 – R$ 450,50 = R$ 289,50

- Estoque final: R$ 149,50

Utilizando o método PEPS:

- CMV: R$ 425,00 (R$ 80,00 + R$ 100,00 + R$ 245,00)

- Fórmula do CMV: CMV = EI + Compras – EF = R$ 200,00 + R$ 400,00 – R$ 175,00 = R$ 425,00

- Vendas líquidas: R$ 140,00 + R$ 200,00 + R$ 400,00 = R$ 740,00

- 4 unidades a R$ 35,00 = R$ 140,00

- 5 unidades a R$ 40,00 = R$ 200,00

- 10 unidades a R$ 40,00 = R$ 400,00

- RCM: Vendas Líquidas – CMV = R$ 740,00 – R$ 425,00 = R$ 315,00

- Estoque final: R$ 175,00

Utilizando o método UEPS:

- CMV: R$ 480,00 (R$ 150,00 + R$ 125,00 + R$ 255,00)

- Fórmula do CMV: CMV = EI + Compras – EF = R$ 200,00 + R$ 400,00 – R$ 120,00 = R$ 480,00

- Vendas líquidas: R$ 140,00 + R$ 200,00 + R$ 400,00 = R$ 740,00

- 4 unidades a R$ 35,00 = R$ 140,00

- 5 unidades a R$ 40,00 = R$ 200,00

- 10 unidades a R$ 40,00 = R$ 400,00

- RCM: Vendas líquidas – CMV = R$ 740,00 – R$ 480,00 = R$ 260,00

- Estoque final: R$ 120,00

TABELA COMPARATIVA

Contabilização de estoque

A contabilização de estoque envolve o registro contábil adequado das movimentações de mercadorias, refletindo a realidade financeira e operacional da empresa.

Exemplo prático: Uma empresa que compra 500 unidades de um produto a R$ 10 cada registrará essa entrada de estoque com um valor total de R$ 5.000. À medida que vende essas unidades, registrará a saída correspondente, garantindo que os relatórios financeiros estejam sempre atualizados.

Para mais detalhes, veja o vídeo abaixo sobre contabilização de estoque.

Implementar um controle de estoque eficaz é fundamental para a saúde financeira e operacional de uma empresa. Utilize os métodos mencionados para otimizar sua gestão de estoque e garanta a precisão dos seus registros contábeis.

Quer saber mais sobre o assunto? Assista ao nosso curso online gratuito de estoques para aprofundar seus conhecimentos e melhorar ainda mais a gestão do seu negócio!

Caso tenha alguma dúvida sobre o tema, envie sua pergunta aos especialistas em controle de estoques na consultoria CEFIS. Faça sua assinatura e envie sua pergunta, sem limite de envio e nenhuma cobrança adicional. Você ainda pode experimentar por 7 dias gratuitamente.

Mas e aí, gostou do nosso artigo? Então não deixe de comentar ou compartilhar com os amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!