Ativo imobilizado é um conjunto de bens físicos que estão relacionados à manutenção de uma empresa, que não possui a intenção de transformá-los em dinheiro.

De acordo com o inciso a Lei 6.404/76 , as contas do Ativo Imobilizado são classificadas da seguinte forma:

“Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.”

Para facilitar o entendimento, segue abaixo uma breve explicação:

São Ativos Imobilizados:

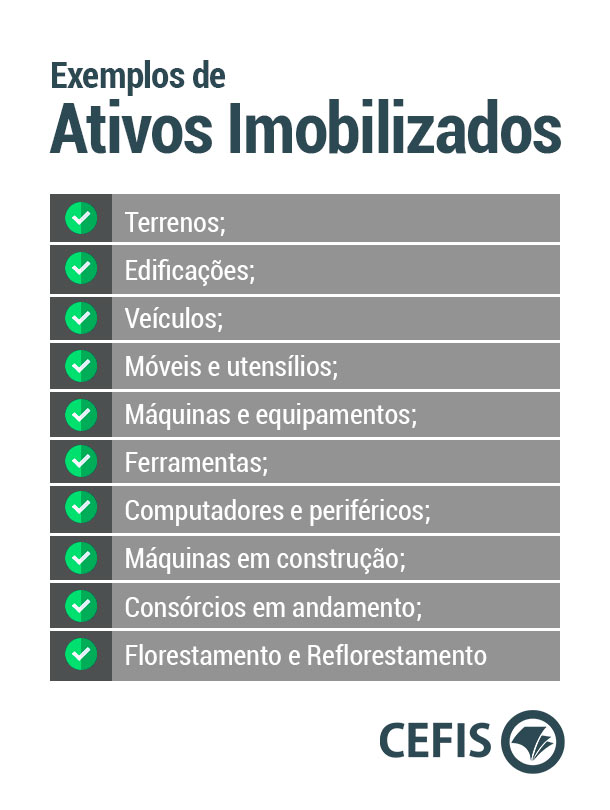

Imóveis: que fazem parte da empresa e que podem ser usados para o desenvolvimento das atividades necessárias

Máquinas e equipamentos: que a empresa usa para desenvolver as suas atividades.

Ex.: Em uma padaria, o padeiro precisa usar as máquinas de fazer pães em grande escala para desenvolver o produto que venderá.

Móveis e utensílios: usados na companhia, como por exemplo, as mesas e cadeiras da sala da administração de uma empresa, os utensílios de uma empresa de restaurante (garfos, facas, pratos, colheres), entre outros.

Veículos: carros, motos, camionetes, caminhões, etc. que são usados para o desenvolvimento da companhia, seja para entrega de produtos, deslocamento dos funcionários e para qualquer outra atividade da empresa.

Ferramentas: qualquer instrumento usado para a realização de determinados trabalhos. São usados para facilitar a realização de uma tarefa mecânica que requer o uso de força.

Ex.: chave de fenda, alicate, martelo, etc.

Reflorestamento e florestamento: projetos de florestamento e reflorestamento de propriedade da empresa, sendo dever dela ter cuidados permanentes como trabalhos de plantio, capinação, irrigação, adubação, etc.

Minas e jazidas: exploração de minas e jazidas de minério e pedras preciosas, por exemplo, de uma empresa que trabalha com este devido fim.

Exemplos de Ativos Imobilizados

Para entender o que é ativo imobilizado, é preciso saber calcular seu custo contábil. Este, deve ser apresentado à instituições externas, como a Receita Federal, mas também pode ser um importante instrumento para finalidades gerenciais, como por exemplo, um auxílio para a tomada de decisões.

Custo Contábil

Custo é o valor de aquisição ou construção do ativo imobilizado ou o valor atribuído ou de mercado, no caso de doações.

O custo de um bem do imobilizado compreende:

a) preço de compra, inclusive impostos de importação e impostos não-recuperáveis sobre a compra, deduzidos de descontos comerciais e abatimentos;

b) custos diretamente atribuíveis para instalar e colocar o ativo em condições operacionais para o uso pretendido;

c) custo estimado para desmontar e remover o ativo e restaurar o local no qual está localizado, quando existir a obrigação futura para a entidade.

Portanto, o custo de um bem do imobilizado é o preço pago ou equivalente na data da aquisição.

Os encargos financeiros de empréstimos e financiamentos de terceiros para a construção ou montagem de bens do imobilizado devem ser capitalizados até o momento em que o bem estiver em condições de operação.

Para mais detalhes, você pode assistir gratuitamente este Curso sobre Ativo Imobilizado da CEFIS, ou acessar o CPC 27 (a normativa própria sobre o Ativo Imobilizado).

Gostou deste artigo? Então deixe o seu comentário e compartilhe nas suas redes sociais para que mais pessoas tenham acesso a essas informações!

Gostou desse artigo?

Receba os próximos por e-mail!