Quais são as particularidades da Contabilidade Rural ?

Existem particularidades que o profissional contábil deve saber para trabalhar corretamente com a Contabilidade Rural, mas como a legislação conceitua o que é uma Empresa Rural?

Segundo o IN RFB Nº 1700 de 2017, uma Empresa Rural é aquela que abrange as Atividades Agrícola, Zootécnica e Agroindustrial.

Onde estão as normativas Contábeis sobre a Atividade Rural ?

A Normativa sobre a Contabilidade Rural está disposta na NBC-T-10

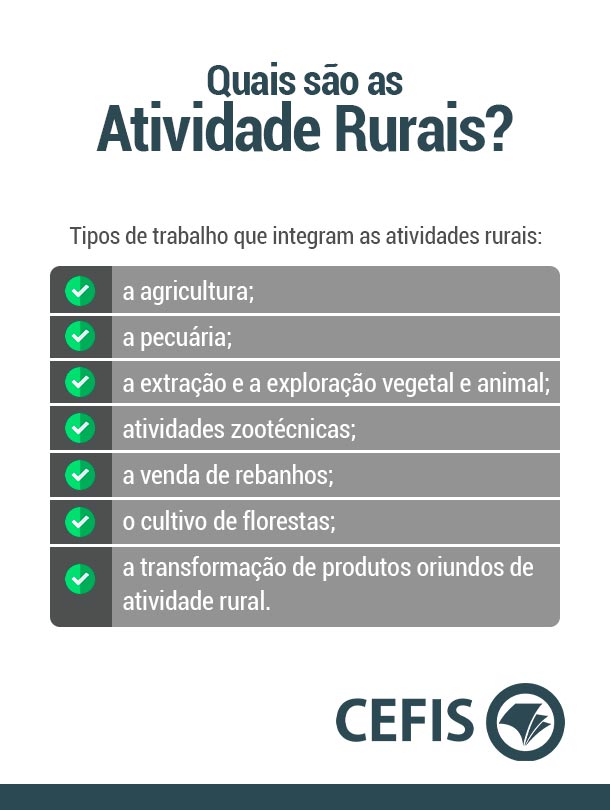

Quais são as atividades rurais?

Quais são as Atividades Rurais?

Particularidades da Atividade Rural nos Registros Contábeis

A escrituração contábil das entidades rurais é obrigatória, devendo as receitas, custos e despesas ser contabilizados mensalmente. Por sua vez, os registros contábeis devem evidenciar as contas de receitas, custos e despesas, segregadas por tipo de atividades, observando-se o seguinte:

- Os critérios de avaliação adotados pelas entidades rurais devem fundamentar-se nos seus ciclos operacionais

- As perdas, parciais ou totais, decorrentes de ventos, geadas, inundações, pragas, granizos, secas, tempestades e outros eventos naturais, bem como de incêndios, devem ser registradas como despesas não operacionais do exercício

- os custos indiretos das culturas, temporárias ou permanentes devem ser apropriados aos respectivos produtos;

- os custos com desmatamento, destocamento, corretivos de solo e outras melhorias para propiciar o desenvolvimento das culturas agrícolas que beneficiarão mais de uma safra devem ser contabilizados pelo seu valor original, no Ativo Diferido, como encargo das culturas agrícolas desenvolvidas na área, deduzidas as receitas líquidas obtidas com a venda dos produtos oriundos do desmatamento ou destocamento;

- os custos específicos de colheita, bem como de beneficiamento, acondicionamento, armazenagem e outros necessários para que o produto resulte em condições de comercialização, devem ser contabilizados em conta de Estoque de Produtos Agrícolas;

- as despesas pré-operacionais devem ser amortizadas a partir da primeira colheita. O mesmo tratamento contábil também deve ser dado às despesas pré-operacionais, relativas as novas culturas, em entidade agrícola já em atividade;

- a exaustão dos componentes do Ativo Imobilizado relativos às culturas permanentes, formado por todos os custos ocorridos até o período imediatamente anterior ao início da primeira colheita, tais como preparação da terra, mudas ou sementes, mão-de-obra, etc., deve ser calculada com base na expectativa de colheitas, de sua produtividade ou de sua vida útil, a partir da primeira colheita;

- os custos incorridos que aumentem a vida útil da cultura permanente devem ser adicionados aos valores imobilizados;

- as perdas correspondentes à frustração ou ao retardamento da safra agrícola devem ser contabilizadas como despesa operacional;

- os ganhos decorrentes da avaliação de estoques do produto pelo valor de mercado devem ser contabilizados como receita operacional, em cada exercício social;

- Os custos necessários para a produção agrícola devem ser classificados no Ativo da entidade, segundo a expectativa de realização:

a) no Ativo Circulante, os custos com os estoques de produtos agrícolas e os custos com tratos culturais ou de safra necessários para a colheita no exercício seguinte; e

b) no Ativo Permanente Imobilizado, os custos que beneficiarão mais de um exercício.

Se você quer aprofundar um pouco mais sobre este assunto, e aprender como realizar corretamente a Contabilidade Rural você pode assistir Gratuitamente Curso sobre Contabilidade Rural.

Gostou deste artigo ? Então aproveite para compartilhar essas informações com seus amigos nas suas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!

Parabéns. A CEFIS termina sendo promotora de pós graduação. Muitos Contadores não apreendem na Faculdade e não têm oportunidades de vivência. Quando precisa não sabe. Como registrar até para fins de LCPR a situação em que o produtor compra calcário dolomítico para aplicar na lavoura de soja. Ainda aproveita na safrinha, já no outro ano. E ainda faz rotação de cultura e aproveita na lavoura de milho. O registro é de investimento ou é de despesa no exercício da aplicação? O pagamento foi no exercício da aplicação. Apreciarei comentário.

Obrigado pela contribuição.

Equipe cefis http://www.cefis.com.br