A atividade do contador começou há muito tempo, tendo até hoje como objeto de estudo o patrimônio.

Uma entidade (empresa), como os juristas gostam de chamar, é um núcleo social, com o qual se torna arrimo para muitas famílias e nesse contexto o contador tem muita responsabilidade e sua função é de extrema importância.

Então, qual a importância do contador para o sucesso das empresas?

Simples, ele quem toma as decisões no que tange normatizações e é através dele que se pode aliviar as tenções contratuais (como iremos explicar em seguida, nos baseando em Sunder).

Um contador bem informado e inteligente também tem recursos para elisão fiscal fazendo um bom planejamento tributário.

Em suma o contador tem a grande função de interpretar os fatos econômicos e auxiliar na tomada de decisão de toda e qualquer entidade. O que o faz uma peça essencial na sociedade.

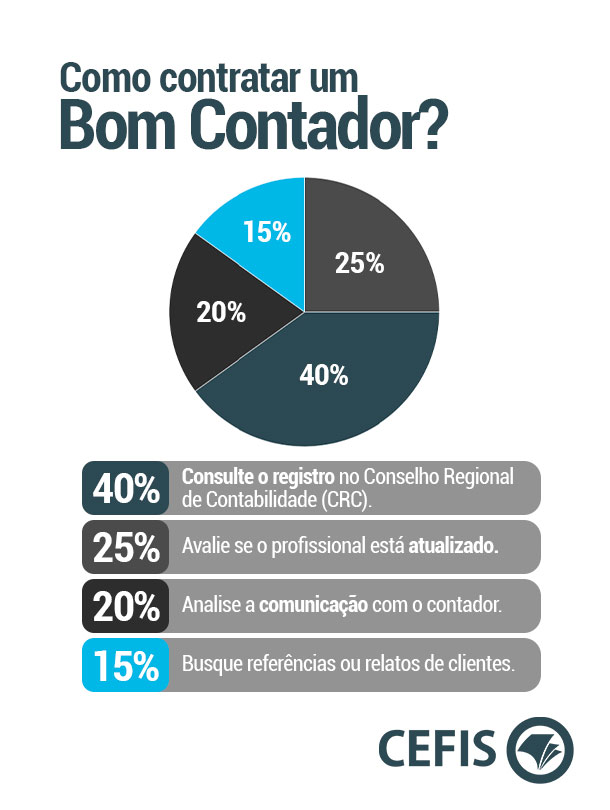

Como contratar um bom contador?

Vejamos um pouco sobre a história da contabilidade:

Alguns historiadores indicam a contabilidade como uma ação de uma época anterior à Cristã, com os Egípcios, Fenícios, Persas.

Lembrando que de uma forma bem rudimentar, porém naquela época já havia o comércio e suas nunces já eram mensuradas.

Segundo Iudícibus, a contabilidade é mais antiga que o Homo Sapiens. Baseado em tantos outros historiadores que creditam os primeiros sinais da contabilidade a aproximadamente 2.000 a. C.

Bom, mas o que realmente podemos encarar como o apogeu do começo, foi o desenvolvimento do comércio com as Índias. Onde surgiu o mercantilismo, e arrisco em dizer, um novo modelo de mundo.

Na era mercantilista, por volta dos séculos XIII e XIV, no norte da Itália houve um crescimento exponencial (sim a Itália já foi o centro de nosso mundo) do comércio e paralelo a essa expansão comercial surgem os primeiros registros contábeis pelo método das partidas dobradas, nosso famoso débito e crédito.

Tal método foi desenvolvido por Luca Pacioli, em sua obra “Summa de Arithmetica, Geometria, Proportioni et Proportionalita” editada em 1494. Depois disso houve várias escolas e fatos que sofisticaram a contabilidade.

Elencando a escola Norte-Americana que surgiu com a criação da AAPA (American Association of Public Accountants) em 1887, que centrou a melhoria da informação e padronização dos processos contábeis.

Nosso país não possui uma escola de pensamento contábil, inicialmente baseávamos no método italiano, e posteriormente, nos baseamos no método norte-americano. Na qual persiste até hoje!

A princípio, à escola escola italiana, cuja época vai de 1915 a 1964 contou com vários autores. Mas podemos elencar um muito importante, que é nosso querido Antônio Lopes de Sá (falecido em 2010).

Logo após o método norte-americano foi adotado pela USP, em 1964, onde a FEA/USP elaborou um livro de Contabilidade Introdutória que se tornou o livro de cabeceira de todos os estudantes de contabilidade em nosso país.

Favero et al. (1997) elucida sobre tal mudança: inicialmente o Brasil teve forte influência da escola italiana!

Com a chegada das multinacionais norte-americanas e inglesas foi necessário a incorporação do método de ensino da Escola Norte-Americana, isto é, com a instalação dessas empresas aqui, surgiram outras empresas de auditoria que tiveram de se adaptar.

Avançando um pouco mais no tempo, no mesmo ano de 1997, surgiu a teoria contratual da firma, onde Sunder afirma que a entidade é um emaranhado de contratos. Por exemplo: o acionista estabelece um contrato com a empresa, onde ele fornece recursos para aplicação e em troca espera receber um pagamento por isso (dividendos).

Sunder colocou que a Contabilidade possui cinco funções na coordenação dos vários contratos existentes entre os agentes ligados à entidade (empresa); sendo elas:

- Mensurar a contribuição de cada um dos participantes nos contratos;

- Mensurar a “fatia” que cada um dos participantes tem direito do resultado da empresa;

- Informar os participantes a respeito do grau de sucesso no cumprimento dos contratos;

- Distribuir informação para todos os potenciais participantes em contratos com a empresa para manter a liquides de seus fatores de produção;

- Criar segurança para o funcionamento do mercado.

Em cada um desses passos históricos a figura do contador foi se transformando e na virada do milênio, após escândalos nos Estados Unidos da América com a US Gaap; depois disso disseram: poxa em qual norma devemos confiar?

Foi aí agraciaram o olhar à IASC, que já elaborava normas, mas que apenas depois do mundo perceber como o a US Gaap estava falha ela tomou notoriedade.

Então, em 2001, houve a reformulação do IASC – International Accounting Standard (IASB) com o apoio da União Europeia.

Logo depois, houve o acordo de Norwalk entre FASB e IASB em 2002 e Memorando de Entendimento entre SEC, FASB e IASB (2006) permitindo uso das IFRS para CIAS estrangeiras.

No Brasil, adotamos as normas internacionais em 2010.

Vale salientar que as normas internacionais não são impostas em nenhum país e sua adoção é voluntária; por isso o processo de elaboração das normas é bem participativo.

Ao adotarmos as normas internacionais criamos o CPC (Comitê de pronunciamentos contábeis), onde seus membros são:

- FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras;

- BM&FBovespa – Nossa bolsa de valores;

- IBRACON – Instituto dos Auditores Independentes do Brasil;

- CFC – Conselho Federal de contabilidade;

- APIMEC – Associação dos analistas e profissionais de investimento do mercado de capitais;

- ABRASCA – Associação Brasileira das Companhias Abertas.

Esses membros discutem as normas internacionais, fazem sua tradução e em seguida publicam.

Mediante isso podemos elencar alguns conceitos sobre tais normas:

- Foco no evento econômico;

- Baseado em princípios;

- Balanço como indicador de fluxos de caixa futuros (podemos comentar sobre isso em algum outro artigo);

- Essência sobre a forma;

- Valor justo.

As normas de contabilidade societária são baseadas em princípios e aí que entra nosso principal tema: a importância do contador para o sucesso da empresa.

Passamos por uma breve, senão, brevíssimo histórico sobre a contabilidade e reparamos como um contador é uma peça fundamental e como ele deve estar bem preparado e atualizado.

Bom, mediante o exposto, a contabilidade tem a capacidade de dirimir a assimetria informacional entre os Stakeholders e a entidade. Fornecendo assim subsídios para que novos recursos fluam para entidade!

Fluindo mais recursos para entidade (empresa), toda sociedade sai ganhando!

Como o contabilista pode se manter atualizado diante de tantas alterações na legislação?

Como vimos o profissional da contabilidade precisa estar sempre bem atento às normas e suas nuances. Acompanhar as mais 5 atualizações por hora da legislação tributária não é uma tarefa fácil. Mas existem empresas especializadas em ajudar o contabilista nessa missão. O contador pode realizar uma atualização contábil Periodicamente com a CEFIS. É uma empresa especializada na capacitação e atualização dos profissionais ligados á contabilidade. Utilizando uma ajuda profissional, manter-se atualizado ficará fácil.

Considerações finais

Como vimos a contabilidade é importantíssima e a profissão está muito ligada ao sucesso de empreendimentos por todo nosso país.

Vimos também que para ser um bom profissional contábil é preciso estar acompanhando todas as variações nas normas, na legislação e que isso é crucial para manter nosso país funcionando.

Gostou deste artigo ? Então aproveite para compartilhar essas informações com seus amigos nas suas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!