A profissão contábil vem passando por processos de melhoria e aprimoramento durante séculos. Houve mudanças significativas tanto nas normas e padrões que norteiam a Contabilidade, quanto nos procedimentos contábeis. Com a informatização e o advento da Internet, as velhas rotinas operacionais cedem espaço para a modernização sistemática dentro das organizações, livros, registros, fichários, formulários contínuos cedem espaço a dispositivos de armazenamento digital, amplos arquivos engavetados são armazenados em arquivos nos computadores e viram planilhas de informações com acesso livre a diversos usuários.

A velha figura do guarda-livros, antes direcionada ao profissional contábil, cede espaço para os sistemas contábeis, sendo a principal fonte de informações dentro das empresas.

A CONTABILIDADE E OS IMPACTOS DA ERA DA INFORMAÇÃO

Na história da informática, vários acontecimentos marcaram o desenvolvimento tecnológico, dentre eles vale destacar uma breve linha do tempo desta evolução:

- A invenção da calculadora de Pascal em 1642, que através de procedimentos ainda rudimentar, com ganchos para digitação dos números efetuava as operações de soma e subtração.

- Em 1812, o matemático Babbage dá um segundo passo quando ao consultar tabelas de logaritmos percebeu a existência de erros e decidiu construir uma máquina para computar tabelas matemáticas. Ele só não esperava que ao criar comandos específicos, sua máquina não se comportasse apenas como uma simples calculadora, mas como uma máquina analítica que podia ser programada, tanto que em 1859 quando finalmente foi construída foi adotada por várias empresas e companhias de seguros.

- A partir de 1940, surge na história da humanidade os primeiros computadores eletrônicos, do tamanho de uma sala inteira e trabalhando através do uso de válvulas, conhecidos como os computadores de primeira geração. No fim da década de 50, com o advento dos transistores surge os computadores de segunda geração, cujo período vai de 1955 a 1965.

- Em 1965, com o surgimento do circuito integrado, um componente eletrônico que contém vários transistores integrados em um único componente, começa a terceira geração de computadores. Esses com melhor acesso e significativamente menor que o das gerações anteriores, possibilitando compartilhar o mesmo espaço que os profissionais ocupam nos escritórios e nas empresas .

- Em 1970, a INTEL lança nos EUA, o primeiro microcomputador conhecido.

Com a progressiva evolução da tecnologia os computadores tem se tornado cada vez mais imprescindíveis no mundo dos negócios, e consequentemente o campo contábil tem sido impactado por estes aspectos. Sobre isto, assim descreve Cornachione Jr. (2001,p.105):

hoje não é mais possível aceitar o eficaz desempenho profissional em um amplo leque de atividades econômicas, científicas e educacionais , e mesmos esportivas, sem o apoio da informática , a contabilidade não foge a regra.

A Contabilidade desenvolveu-se em resposta a mudanças no ambiente, novas descobertas e progressos tecnológicos. Não há motivo para crer que a Contabilidade não continue a evoluir em resposta a mudanças que estamos observando em nossos tempos.

Esses sistemas somente serão eficazes, se puderem através dos dados condensados fornecer as informações que se esperam da realidade patrimonial. Nesse contexto, é o Contador, responsável em dar relevância aos dados que servirão de base para as informações. Contudo, apesar dos benefícios oriundos da automação nas rotinas contábeis, necessitamos avaliar alguns pontos, como por exemplo:

- Com as novas tecnologias, os sistemas apesar de fornecerem informações com precisão e rapidez, se tornam ferramentas vulneráveis ao ataque de “vírus” que podem ocasionar na perda parcial ou total dos dados, o que levaria um retrabalho por parte da contabilidade;

- Operar com um sistema informatizado exige uma qualificação adequada do usuário;

- Devido a vulnerabilidade dos sistemas, mediante a invasão de hackers ou apropriação indevida de informações por partes dos funcionários, a empresa necessita criar meios e/ou instrumentos de garantir para salvaguarda suas informações; e

- O crescente número de informações e usuários que utilizam as redes de computadores implica maiores custos de desenvolvimento e manutenção dos sistemas para as empresas;

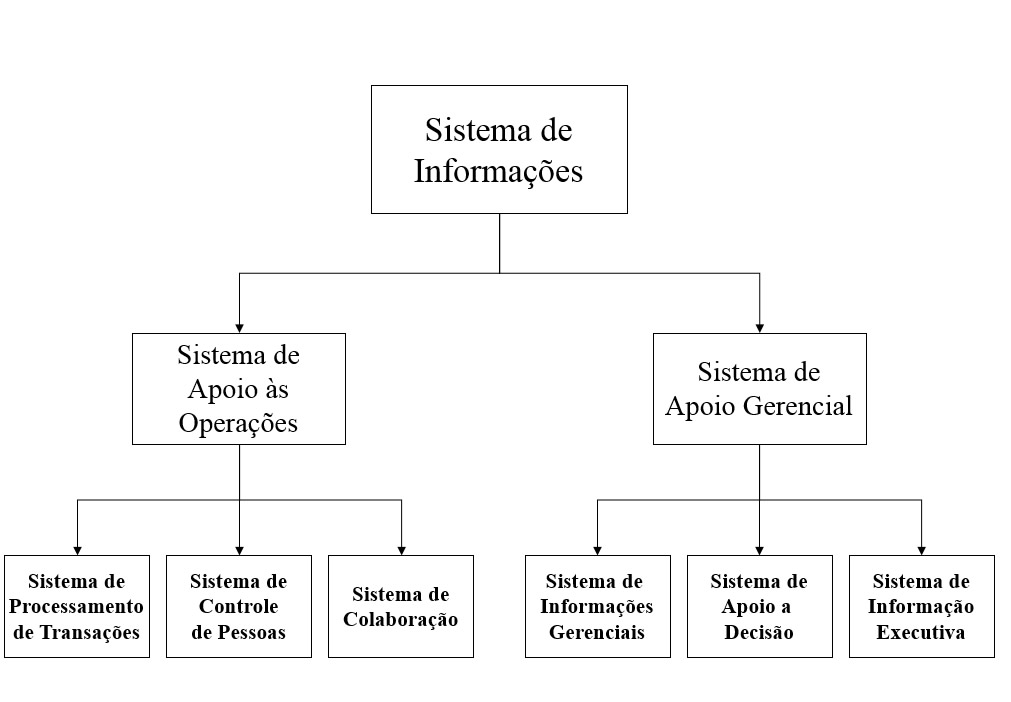

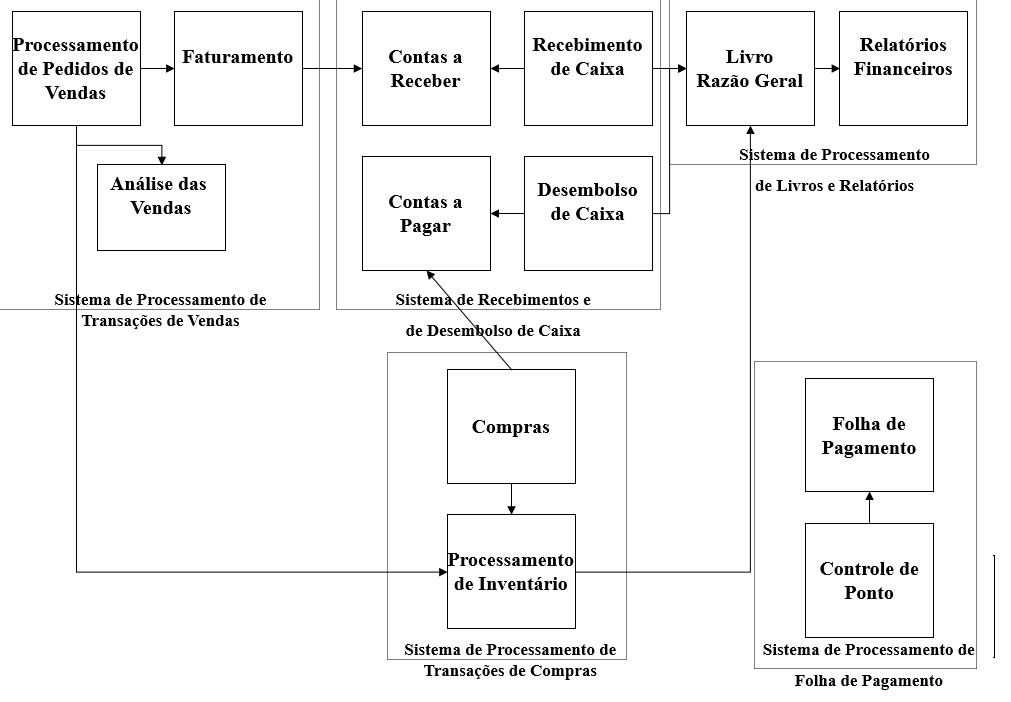

Os sistemas contábeis existentes no mercado, são:

- Sistema de Contabilidade Comercial – são geralmente desenvolvidos para pequenas empresas comercias, pouco versáteis, não possibilitam o bom acompanhamento das transações realizadas limitando-se ás operações simples;

- Sistema de Contabilidade Fiscal – são desenvolvidos com o fim de fazer a escrita fiscal das empresas, escriturando livros, emitindo guias de recolhimento dos impostos e contribuições. Dependendo do porte da empresa, podem ser muito úteis, porque além de produzir os relatórios que são utilizados pela Contabilidade, produzem informações ficais em nível estadual, municipal e federal;

- Sistema de Contabilidade de Custos – sã muito utilizados nas indústrias, onde a complexidade de custos pé maior. Contém programas que geram demonstrativos de custos por produtos, canalizam informações para a Contabilidade gerencial e alimentam relatórios de controle de produção e consumo;

- Sistemas de Contabilidade Gerencial– são mais completos, apresentam muitas opções de relatórios e é direcionado a médias e grandes empresas ou escritórios de Contabilidade. Exigem o bom conhecimento do usuário, e possuem um leque de atividades, tais como: possibilitar o cadastro de eventos e históricos padronizados, apresentam o balanço patrimonial com termo de abertura e encerramento, geram balancetes em diferentes níveis, permitem a elaboração de gráficos, possibilitam a consulta on-line a qualquer informação, têm capacidade de processar informações para mais de 100 filiais, podem processar Contabilidade atrasada em até cinco anos, etc;

- Sistema de Administração de Pessoal ou de Recursos Humanos– é um sistema com programas que geram a folha de pagamento, a consignatários, com alugueis, pensões alimentícias, contribuições, etc;

- Sistema de Controle de Estoque– sistema que gera o inventário físico e financeiro, relatórios de entradas e saídas, por fornecedor, região, setor, departamento ou área, controla as vendas por vendedor, etc;

- Sistema de Faturamento – emitem faturas de venda ou prestação de serviços, alem de prepara e gerar relatórios do faturamento mensal por item ou produto, por filial ou região;

- Sistema de Contas a Pagar– contém programas que geram relatórios de controle geral das obrigações da empresa. Os bons programas permitem até a implantação de um calendário de feriados para facilitar o acompanhamento de pagamentos , que no caso dos impostos e contribuições, precisam ser antecipados quando caírem em um dia não útil para o sistema bancário;

- Sistema de Contas a Receber– geram relatórios de contas a receber da empresa que devem ser separados por natureza, por cliente, filial ou região. Os aplicativos, ainda proporcionam informações de créditos a receber por data de vencimento, indicando os dias de atraso e eventuais cobranças de juros e multas, enviando essas informações para a tesouraria e a Contabilidade;

- Sistema de Controle do Imobilizado– alimentam informações relativas á movimentação dos bens integrantes do ativo imobilizado da empresa, gerando relatórios de adições, baixas, transferências, depreciação e correção, se houver;

- Sistema de Gerência ou Gestão Financeira- é um sistema que geralmente centraliza informações da Contabilidade, faturamento, contas a pagar e a receber, tesouraria, sendo que essas atividades são desenvolvidas em cada área especifica, e gerenciadas pela administração financeira ou controladoria, dependendo da estrutura adotada na empresa.

A introdução da Internet e dos avanços tecnológicos da informação propiciaram muitas mudanças nos aspectos contábeis, tanto pela infinita capacidade de dados de seus servidores como pela apropriação rápida da informação, o chamado tempo real. Interligadas em rede empresas operam no mercado, mantém uma estrutura patrimonial integrada a partir de informações compartilhadas entre matriz e filiais em diversas partes do mundo.

Dessa forma, se desmistifica a idéia estática das informações contábeis contidas em seus relatórios básicos, como é o caso do Balanço Patrimonial, a posição econômica, financeira e patrimonial da empresa não é mais aquela demonstrada a cada final de exercício, e sim a mais recente e atualizada. Isto é um reflexo da evolução dos próprios processos de desenvolvidos pela economia de mercado, principalmente dentro do mercado de ações, onde a cada segundo se tem uma nova realidade.

O grande desafio da Contabilidade é nesse enfoque consubstanciar-se e manter-se dentro de um determinado padrão no momento em que diversos fatores influem em tempo real para a análise efetiva do patrimônio. Sem levar em conta que o nível de informações contábeis é destinado a uma eclética classe de usuários, que delas necessitam também em tempo real. Na revolução da informação, o papel de um profissional contábil bem-sucedido é descobrir como satisfazer essas diferentes necessidades dos usuários da Contabilidade.

O QUE MUDA NO PERFIL PROFISSIONAL CONTABILISTA ?

As diversas funções realizada pela Contabilidade, como escrituração, elaboração divulgação, análise e controle dos dados contábeis, foram afetadas profundamente em suas metodologias. Os procedimentos atuais utilizados na Contabilidade para alcançar os seu objetivos evoluíram sobremaneira. A introdução das redes, tornou possível a comunicação virtual dos Contadores com os órgãos públicos, ao passo em que se verifica mudanças na composição e estrutura das organizações.

A tecnologia de informação foi acrescida ao universo contábil como forma de resposta às novas exigências do mercado, traduzindo mudanças no perfil do profissional.

O profissional contábil, como um elemento que integra a organização, também está inserido nesse contexto, e vem sofrendo uma forte pressão diante das mudanças, pois a sua função está sendo reformulada a cada passo desse processo de transformação. Esse profissional deve buscar alternativas para agregar valor não só a empresa com o seu trabalho, utilizando a Tecnologia da Informação como uma aliada na aquisição e desenvolvimento de competências

(Barbosa, 2000, p.2).

Os avanços tecnológicos, a informática e os sistemas avançados de comunicação contábil, acabaram por destituir aquela velha figura do guarda-livros dada ao profissional contábil por muitos anos. Os programas já realizam as quatro operações, assimilam as informações e elaboram os demonstrativos contábeis, adequando-os conforme a realidade escolhida. E também elaboram análise estatísticas. Cabendo portanto, ao Contador, a explicação e interpretação dos fenômenos patrimoniais, sendo necessário para isso cada vez mais a intelectualização do conhecimento contábil.

Se por um lado, a informática possibilitou o fluxo de dados através de diversos sistemas, por outro, as empresas passaram a necessitar mais das habilidades do profissional. Tornando-o um consultor dentro das organizações, cujo papel é imprescindível para o desenvolvimento da empresa, uma vez que ao assumir responsabilidade, principalmente ligadas a gestão de informação, ele terá como meta a obtenção, o tratamento e difusão de informações relevantes para a organização dentro de um espaço de tempo hábil.

Vale ressaltar que não é a quantidade de informações que importa e sim a qualidade destas informações. Segundo PORTER(1999,p.91)

o impacto da tecnologia da informação é tão difuso que os executivos se defrontam com um problema difícil: excesso de informação.

O contador, Gestor da Informação, deverá realizar a triagem destas informações dizendo quais são relevantes ou não para o futuro desenvolvimento da organização.

Analisando-se o progresso tecnológico, visualiza-se que as rotinas antes dedicadas exclusivamente ao Contador, como declaração de IRPJ- Imposto de Renda da Pessoa Jurídica, cálculos trabalhistas, folhas de pagamento, rescisões, hoje são abertas a sociedade pela Internet, deixando ao leigo o direito de usar a informação para qual não tem conhecimento específico e até subjugar o trabalho contábil. No entanto, sejam esses apenas reflexos do uso de técnicas, que com certeza jamais deveriam ter sido ou se figurado como a essência das atividades contábeis.

Se por um lado, a Contabilidade apresenta novas tendências devido ao novo contexto sócio-econômico vivido, e aos avanços tecnológicos, direcionando um novo perfil para o profissional. Por outro, tornou-se uma das páreas de conhecimento de mais abrangente leque. Ao Contador é possível atuar nos mais variados segmentos, conforme demonstrado em quadro abaixo, desmitificando-se assim a idéia de que a introdução tecnológica possibilitou a fechar as oportunidades na área contábil.

Nota-se, portanto, que o trabalho do contador não está perdendo espaço e nem tão pouco tende a desaparecer. Este pensamento pode surgir de profissionais não capacitados, que se limitam a técnica de “ debitar e creditar”, esquecendo do aspecto científico que a contabilidade possui.

Verifica-se que o perfil do Contador moderno é o de um homem de valor que precisa acumular muitos conhecimentos, mas que tem um mercado de trabalho garantido. É um elemento importantíssimo na agregação de valor a empresa, fazendo parte imprescindível do processo de tomada de decisões, pois aos seus conhecimentos está a responsabilidade pela “triagem” das informações colhidas das empresas e pela alocação destas ao desempenho operacional. Essas novas características fizeram surgir e ascender a Contabilidade denominada Contabilidade Gerencial, como ferramenta na gestão de negócios e a evolução do segmento de Consultoria na área contábil.

Segundo Cornachione Jr. com o adequado tratamento da informática em sua formação, o profissional da área contábil poderá obter, entre outras, as seguintes vantagens competitivas no mercado de trabalho:

- Compreender os sistemas computacionais, aprender a ‘enxergar’ os problemas complexos das empresas, das organizações sob enfoque sistêmico;

- Ocupar seu espaço de profissional que gerencia os sistemas de informações em geral e os sistemas de informações contábeis das empresas;

- Dominar a operacionalização dos microcomputadores e redes de microcomputadores, que representam a realidade empresarial atual e base da tendência para o futuro; além de compreender e utilizar a terminologia desta área;

- Operar aplicativos que atendam ás suas necessidades de cálculos (planilhas eletrônicas), de textos (processadores de textos, editoração eletrônica), de banco de dados (gerenciadores de bancos de dados) e necessidades gráficas (aplicativos gráficos).

- Tornar-se mais participativo conseqüentemente, produtivo nas etapas de desenho, geração e criação de sistemas de informações estratégicas e operacionais;

- Analisar e participar ativamente da análise de sistemas contábeis que em breve estarão funcionando sob a sua responsabilidade;

- Visualizar e compreender os ‘componentes’ da informática como partes do processo de informação e não como uma “caixa preta”;

- Acompanhar, participar e entender o moderno ambiente computacional;

- Utilizar a informática como meio eficiente para otimizar as soluções contábeis e gerenciais num ambiente empresarial competitivo;

- Proporcionar informações integradas aos usuários, que reflitam realidades de diversas áreas da organização;

- Participar ativamente da geração de sistemas de avaliação de desempenho, acompanhamento de gestão por áreas de responsabilidade, avaliação de resultados, etc;

Em outras palavras, o que referido autor procura expor, é evidenciar que a informação não trouxe apenas modificações para o horizonte das negociações empresariais, devido a competitividade, o acirramento de mercados e a relevância das informações em tempo real. Não é apenas necessário possuir informações, mas saber elaborar e interpretar de forma adequada e em tempo hábil para que se possa obter o melhor proveito, maximização a relação custo-benefício da informação.

A área contábil foi uma das que mais sofreram impactos com a introdução tecnológica, tendo que se adaptar as mudanças ocorridas nas organizações e no desenvolvimento das atividades contábeis. No entanto, é preciso que o profissional contábil tenha em mente que o processo de transformação promovido pelas inovações tecnológicas em sua atuação profissional é um processo dinâmico e contínuo; pois este assume a responsabilidade pelo gerenciamento das informações que auxilia no desenvolvimento das atividades empresarias, devendo ter consciência da sua necessidade de atualização contínua a fim de acompanhar a evolução dos procedimentos, que envolvam o fluxo das atividades da Contabilidade.

CONCLUSAO

A Contabilidade tem evoluído significativamente através dos tempos, dentro desse contexto é inegável a influência da tecnologia sob a nova visão e desenvolvimento da profissão contábil. A introdução de sistemas e aplicativos computacionais possibilitou entre outras coisas, maior flexibilidade na manutenção e armazenamento dos dados, bem como na ampliação do conjunto de informações, eliminando a lentidão dos processamentos apresentados em décadas anteriores. Entretanto, o advento da informática na área contábil propõe que o contador, assim como todo e qualquer profissional, participe de um processo de atualização de seus conhecimentos, buscando constantemente compreender as inovações tecnológicas, a fim de produzir com qualidade os serviços prestados a sociedade.

A revolução na atuação do profissional contábil, com a utilização da Tecnologia da Informação, possibilitou que este trabalhasse de forma mais conjunta e participativa com seus pares (usuários ou outros profissionais) envolvidos no processo de informação, através dos sistemas de comunicação atualmente existentes. Entretanto, nem sempre esses sistemas são muito eficientes para chegar ao consenso em grupos muito diversificados, além de não estimulam as pessoas a apresentarem suas melhores idéias, diferentemente, quando a discussão acontece pessoalmente.

Vale ressaltar que, depois que adotarem uma tecnologia, os profissionais e empresas talvez não consigam sobreviver a uma falha tecnológica. Encontramos em diante de um dicotomia: potencial de atuação em grande escala e o ressentimento das pessoas que vêem seus hábitos ameaçados. Então se, quisermos realmente aproveitar dos benefícios originados da Tecnologia da Informação e se proteger dos riscos apresentados pela utilização massificada dos sistemas computacionais, precisamos aprender a qualificar nossos profissionais, funcionários e usuários da informação contábil.

Gostou desse artigo?

Receba os próximos por e-mail!