O Drawback é um regime aduaneiro especial. Através dele, empresas que exportam produtos – e importam insumos para fabricá-los – podem obter a isenção ou suspensão de tributos relacionados aos insumos importados. Sabe quais são os benefícios das modalidades desse regime?

Para responder essa pergunta, alguns tópicos serão abordados:

- Regimes aduaneiros especiais;

- O que é Drawback;

- Benefícios das modalidades do regime;

- Que tipos de operações poderão ser concedidas ao regime;

- A quem não é concedido;

- CFOP e o Drawback.

Regimes aduaneiros especiais

O Drawback e outros regimes aduaneiros especiais surgiram por meio do Decreto-Lei 37/1966. De acordo com a Receita, estes regimes são “operações do comércio exterior em que as importações/exportações gozam de benefícios como a isenção, suspensão parcial ou total de tributos incidentes”.

Existem diferentes tipos de regimes aduaneiros especiais: Admissão Temporária, Exportação Temporária, Trânsito Aduaneiro, Drawback, Repetro, Entreposto Aduaneiro, Loja Franca, Repex, Reporto, Depósito Especial, Depósito Afiançado, Recof, Depósito Alfandegado Certificado, Depósito Franco e Recof Sped. Destes, o foco será no Drawback.

O que é Drawback?

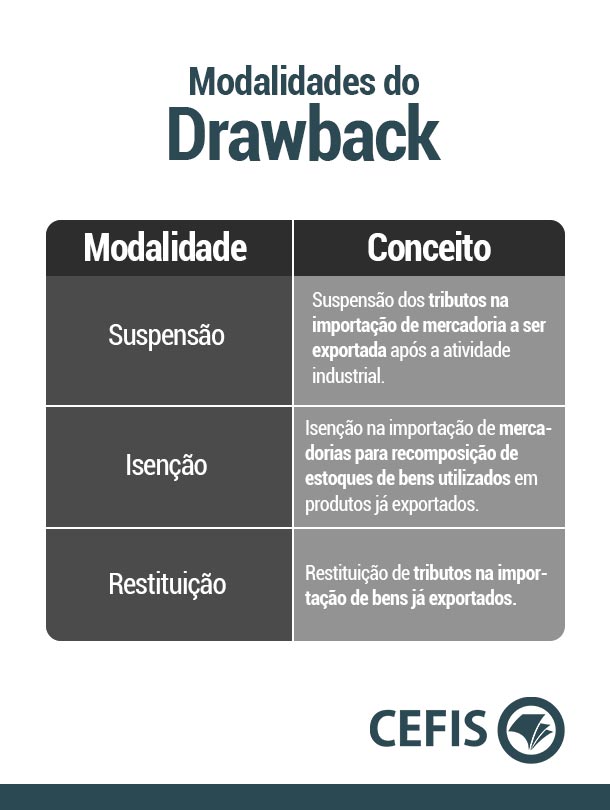

Trata-se de um regime aduaneiro especial que incentiva as exportações de empresas industriais e comerciais. Envolve duas modalidades principais: isenção e suspensão, sendo que no Regulamento Aduaneiro (RA) também é citada a modalidade “restituição”.

Essas modalidades são pleiteadas com o intuito de reduzir ou eliminar os tributos de insumos importados por empresas de comércio exterior. Para pleiteá-las é utilizado o Sistema Integrado de Comércio Exterior (SISCOMEX), mas quem concede este tipo de regime às empresas é o Departamento de Operações de Comércio Exterior (DECEX).

Benefícios das modalidades do regime

Segundo o Decreto nº6759, de 2009 (Capítulo V, Art. 183), alguns impostos não precisam ser pagos na modalidade de isenção nem mesmo na de suspensão, são eles: Imposto sobre Produtos Industrializados (IPI), Contribuição para o PIS/PASEP, COFINS, Contribuição para o PIS/PASEP-Importação e COFINS-Importação.

Sobre a modalidade de restituição, o Decreto estabelece que poderá ser total ou parcial, restituindo os tributos pagos na mercadoria exportada após o beneficiamento, utilização na fabricação, complementação, ou acondicionamento de outra mercadoria exportada.

Obs.: Dos impostos eliminados para as empresas deste tipo de regime, também estão o ICMS, Imposto sobre Importação e o Adicional ao Frete para Renovação da Marinha Mercante – AFRMM.

Modalidades do Drawback

Que tipos de operações são concedidas ao regime?

Podem ser concedidas as operações especiais de Drawback para embarcação (na modalidade suspensão e isenção) e para fornecimento no mercado interno (modalidade suspensão). Para saber o que essas operações especiais caracterizam, leia o Art. 69, da Portaria SECEX nº23, de 14/07/11.

A quem não é concedido?

De acordo com a Portaria SECEX nº23, de 14 de julho de 2011:

Art.73. Não poderá ser concedido o regime de drawback para:

I- importação de mercadoria utilizada na industrialização de produto destinado ao consumo na Zona Franca de Manaus e em áreas de livre comércio localizadas em território nacional (Decreto-Lei nº1.435, de 16 de dezembro de 1975, art. 7º);

II- exportação ou importação de mercadoria suspensa ou proibida;

III – exportações ou importações conduzidas em moedas que não possuam taxa de conversão diária para o dólar dos Estados Unidos; (Redação dada pela Portaria SECEX nº 31, de 2017)

V – as hipóteses previstas nos incisos IV a IX do art. 3º da Lei nº 10.637, de 30 de dezembro de 2002, nos incisos III a IX do art. 3º da Lei nº 10.833, de 29 de dezembro de 2003, e nos incisos III a V do art. 15 da Lei nº 10.865, de 30 de abril de 2004.

CFOP e o Drawback

O Código Fiscal de Operações e Prestações (CFOP) também engloba este regime aduaneiro especial. Abaixo, alguns dos códigos relacionados a ele:

- 3.127 – Compra para industrialização sob o regime de “drawback”;

- 3.211 – Devolução de venda de produção do estabelecimento sob o regime de “drawback”;

- 7.127 – Venda de produção sob o regime de “drawback”;

- 7.211 – Devolução de compras para industrialização sob o regime de “drawback”.

Para saber quais destes códigos devem ser utilizados, é válido ler a Tabela CFOP, porém, se você busca entender o Código Fiscal, assista gratuitamente nosso curso sobre CFOP nas Operações Fiscais.

Abaixo, confira um trecho do curso.

Gostou do artigo? Compartilhe com os amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!