A DRE (Demonstração do Resultado do Exercício) é um dos principais relatórios contábeis que uma empresa deve elaborar, pois é por meio dela que se obtém informações sobre a saúde financeira do negócio, permitindo avaliar se a empresa está lucrando ou operando com prejuízo.

Além de ser obrigatória pela legislação brasileira, a DRE é uma ferramenta essencial para gestores, investidores e analistas financeiros.

Neste guia completo, você aprenderá tudo sobre a DRE: desde sua estrutura e como montá-la até as técnicas de análise para medir o desempenho da sua empresa.

O que é a DRE?

A DRE (Demonstração do Resultado do Exercício) é um documento contábil essencial que acompanha o Balanço Patrimonial. Utilizada para analisar a lucratividade de um negócio, ela foi instituída pelas leis Lei 6.404/76 e Lei 11.638/07.

A DRE deve seguir o princípio do regime de competência, registrando receitas e despesas no período em que ocorrem, independentemente de quando são recebidas ou pagas. O objetivo principal da DRE é detalhar a composição do resultado líquido de uma empresa ao longo do exercício financeiro, geralmente de janeiro a dezembro.

Para que serve a DRE?

A DRE serve como uma ferramenta fundamental para gestores, investidores e demais stakeholders avaliarem a performance financeira de uma empresa. Ela permite identificar áreas de lucro e prejuízo, facilitando a tomada de decisões estratégicas.

Estrutura da DRE

A estrutura da DRE, conforme a Lei 6.404/76, art. 187, deve discriminar os seguintes itens:

- Receita Bruta de Vendas e Serviços: Inclui o total das vendas e serviços prestados antes de qualquer dedução. É a base para calcular a receita líquida.

- Deduções e Abatimentos: São valores deduzidos da receita bruta, como devoluções, abatimentos, descontos comerciais e impostos sobre vendas.

- Receita Líquida de Vendas e Serviços: É a receita bruta menos as deduções e abatimentos. Representa o valor efetivo das vendas e serviços.

- Custo das Mercadorias Vendidas (CMV): Refere-se aos custos diretos relacionados à produção das mercadorias vendidas ou dos serviços prestados.

- Lucro Bruto: É a receita líquida menos o custo das mercadorias vendidas. Indica o lucro antes das despesas operacionais.

- Despesas Operacionais: Incluem despesas com vendas, administrativas, financeiras, entre outras. São os custos necessários para operar o negócio.

- Resultado Operacional: É o lucro bruto menos as despesas operacionais. Mostra o lucro gerado pelas operações principais da empresa.

- Outras Receitas e Despesas: Incluem receitas e despesas não relacionadas diretamente à operação principal, como ganhos ou perdas com investimentos.

- Resultado Antes do IRPJ e CSLL: É o resultado operacional ajustado pelas outras receitas e despesas, antes de deduzir os impostos.

- Impostos sobre Lucro (IRPJ e CSLL): São os impostos sobre o lucro da empresa. Devem ser provisionados de acordo com a legislação fiscal.

- Participações e Contribuições: Incluem participações de debêntures, empregados, administradores, e outros beneficiários.

- Lucro ou Prejuízo Líquido do Exercício: Valor final após todas as deduções e acréscimos. Representa o lucro ou prejuízo efetivo do período.

Como fazer a DRE?

Para elaborar a Demonstração do Resultado do Exercício (DRE), é essencial seguir uma sequência lógica de etapas que refletem fielmente as operações financeiras da empresa, conforme elencamos a seguir:

- Apresentação da Receita Bruta de Vendas: Registre o total das vendas e serviços prestados antes de qualquer dedução. Subtraia devoluções, abatimentos, descontos comerciais e impostos sobre vendas para obter a receita líquida.

Exemplo: Se a receita bruta de vendas é R$ 100.000 e as deduções somam R$ 10.000, a receita líquida será R$ 90.000. - Cálculo da Receita Líquida: Deduzindo os custos das vendas (CPV/CMV/CSP), resultando no Lucro Bruto.

Exemplo: Se o custo das mercadorias vendidas é R$ 50.000, o lucro bruto será R$ 40.000. - Despesas Operacionais: Deduzir todas as despesas da operação, como despesas financeiras, operacionais, administrativas, etc.

Exemplo: Se as despesas operacionais totalizam R$ 20.000, subtraia esse valor do lucro bruto. - Lucro Operacional: Acrescentar receitas operacionais e subtrair despesas operacionais, resultando no lucro ou prejuízo operacional líquido.

Exemplo: Se há outras receitas operacionais de R$ 5.000 e despesas operacionais de R$ 10.000, o lucro operacional será R$ 15.000. - Resultado Não Operacional: Acrescentar ou deduzir resultados não operacionais, como ganhos ou perdas com investimentos.

- Lucro Líquido do Exercício (LLE): Resultado final após todas as deduções.

Exemplo: Após deduzir impostos e outras despesas, se o resultado é R$ 12.000, esse será o lucro líquido do exercício.

Sabendo disso, e, tendo em vista os exemplos, vamos para a prática:

Exemplo Prático:

Imagine uma empresa fictícia, a “ABC Ltda.”, que possui os seguintes dados financeiros para o ano:

- Receita Bruta de Vendas: R$ 1.000.000

- Deduções e Abatimentos: R$ 100.000

- Custo das Mercadorias Vendidas (CMV): R$ 400.000

- Despesas Operacionais (Vendas, Administrativas, Financeiras): R$ 200.000

- Outras Receitas: R$ 50.000

- Outras Despesas: R$ 20.000

- Imposto de Renda e Contribuição Social (IRPJ/CSLL): R$ 70.000

Passos para elaborar a DRE da ABC Ltda.:

- Receita Líquida de Vendas:

- Receita Bruta de Vendas: R$ 1.000.000

- (-) Deduções e Abatimentos: R$ 100.000

- Receita Líquida de Vendas: R$ 900.000

- Lucro Bruto:

- Receita Líquida de Vendas: R$ 900.000

- (-) Custo das Mercadorias Vendidas (CMV): R$ 400.000

- Lucro Bruto: R$ 500.000

- Lucro Operacional:

- Lucro Bruto: R$ 500.000

- (-) Despesas Operacionais: R$ 200.000

- (+) Outras Receitas: R$ 50.000

- (-) Outras Despesas: R$ 20.000

- Lucro Operacional: R$ 330.000

- Resultado Antes do IRPJ e CSLL:

- Lucro Operacional: R$ 330.000

- (-) Imposto de Renda e Contribuição Social (IRPJ/CSLL): R$ 70.000

- Resultado Líquido do Exercício: R$ 260.000

Dessa forma, a DRE da ABC Ltda. apresenta um Resultado Líquido do Exercício de R$ 260.000, refletindo o desempenho financeiro da empresa ao longo do período analisado.

Modelo de DRE

Conforme vimos no exemplo acima, a DRE apresenta de forma clara as receitas, despesas e o consequente lucro ou prejuízo do período, permitindo uma comparação precisa com períodos anteriores e fornecendo valores detalhados para uma análise completa.

| Receita Bruta de Vendas |

| (-) Deduções e Abatimentos |

| (=) Receita Líquida de Vendas |

| (-) CPV/CMV/CSP |

| (=) Resultado Bruto |

| (-) Despesas com Vendas |

| (-) Despesas Administrativas |

| (-) Outras Despesas |

| (+) Outras Receitas |

| (-) Despesas Financeiras |

| (+) Receitas Financeiras |

| (=) Resultado Antes do IRPJ/CSLL |

| (-) IRPJ/CSLL |

| (=) Resultado Líquido do Exercício |

Modelo da estrutura de uma DRE

Modelo da estrutura de uma DRE

DRE Gerencial

A DRE Gerencial é uma versão adaptada para a gestão interna da empresa, destacando informações relevantes para os gestores. Ela pode incluir detalhes adicionais como EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization), que representa o lucro antes dos juros, impostos, depreciação e amortização.

Além disso, pode-se destacar a Margem de Contribuição, que é a diferença entre a receita de vendas e os custos e despesas variáveis. Esses indicadores ajudam a gestão a tomar decisões estratégicas com base em dados financeiros detalhados.

A DRE Gerencial é uma ferramenta poderosa na contabilidade gerencial, pois fornece uma visão clara e detalhada do desempenho financeiro da empresa, permitindo aos gestores analisar e comparar resultados operacionais e tomar decisões informadas para melhorar a rentabilidade.

Diferença entre DRE e Balanço Patrimonial

Enquanto a DRE é uma demonstração contábil que foca no desempenho financeiro ao longo de um período específico, o balanço patrimonial fornece uma visão estática da situação financeira da empresa em uma data específica. Ambos são complementares e essenciais para uma análise financeira completa.

Uso da DRE para análise de Desempenho

Analisar o desempenho financeiro de uma empresa é essencial para entender sua saúde econômica e tomar decisões estratégicas.

As principais técnicas de análise da DRE são a Análise Horizontal (AH) e a Análise Vertical (AV), que permitem comparar resultados ao longo do tempo e avaliar a estrutura das demonstrações financeiras.

Análise Horizontal (AH)

A Análise Horizontal compara os valores de um mesmo indicador ao longo de diferentes períodos, mostrando a evolução das contas da empresa. Isso ajuda a identificar tendências de crescimento, estagnação ou declínio.

Para realizar a Análise Horizontal:

- Compare os valores das mesmas contas ou grupos de contas entre períodos distintos.

- Utilize um período base (por exemplo, o ano anterior) para calcular a variação percentual.

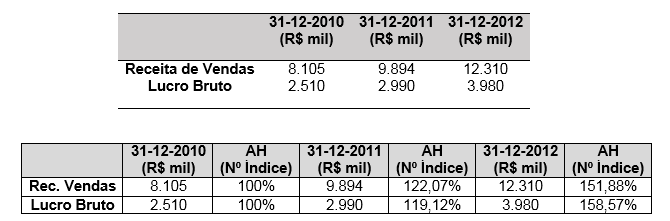

A relação existente entre o valor de uma conta contábil, ou grupo de contas, do exercício específico e seu valor obtido na data-base, ou ano-base, é chamado de Número-índice.

Fórmula: Valor atual do item x 100 / Valor do item no ano-base

Exemplo:

Observe que a receita de das vendas em 2011 cresceu 22,07% em relação a 2011 e 51,88% em relação a 2012.

Veja que a empresa teve um desempenho crescente de 2010 à 2012. Em 2011 o resultado das vendas teve desempenho superior ao Lucro Bruto, ou seja, o custo cresceu mais que as receitas absorvendo parte do Lucro. Já em 2012 o Lucro Bruto que se sobressaiu sobre a Receita de Vendas, deixando clara uma redução nos custos.

Análise Vertical (AV)

A Análise Vertical avalia a estrutura das demonstrações financeiras em um único período, mostrando a proporção de cada conta em relação ao total. Isso é útil para entender a composição do ativo, passivo e patrimônio líquido, bem como a distribuição das receitas e despesas.

Para realizar a Análise Vertical:

- Calcule a proporção de cada conta ou grupo de contas em relação ao total do ativo, passivo ou receita líquida.

- Compare essas proporções ao longo do tempo para identificar mudanças na estrutura financeira da empresa.

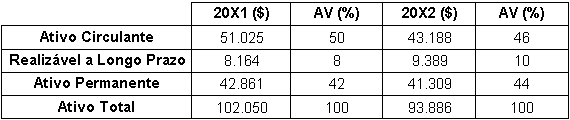

Fórmula: Conta (ou grupo de contas) x 100/Ativo (ou Passivo)

Exemplo:

Observe que o ativo total da empresa teve um decréscimo no ativo circulante (Investimento de Curto Prazo), passando de R$ 51.025 (50%) em 2001 para R$ 43.188 (46%) em 2012.

Já nas aplicações de Longo Prazo, Realizável a Longo Prazo e Ativo Permanente, observa-se um aumento de R$ 8.164 (8%) em 2001 para R$ 9.389 (10%) em 2002 no Realizável a Longo Prazo e de 42% (em 2001) para 44% (em 2002) no Ativo Permanente.

Comparando os Resultados

A Análise Horizontal (AH) da Demonstração do Resultado do Exercício (DRE) compara percentualmente a evolução de cada conta ou grupo de contas de dois ou mais exercícios com o valor correspondente no mesmo período comparativo. Essa técnica é fundamental para entender a evolução financeira de uma empresa ao longo do tempo e identificar tendências de crescimento, estagnação ou declínio.

Essa informação complementa a Análise Vertical (AV) da DRE, que informa o aumento ou diminuição da proporção de determinada despesa em relação ao total. No entanto, a AV não revela se essa variação foi derivada de um aumento ou diminuição do valor absoluto da verba considerada.

A Análise Vertical da DRE consiste na determinação dos percentuais de cada conta, ou grupo de contas, do Balanço Patrimonial em relação ao valor total do ativo ou passivo. Isso permite avaliar a estrutura das demonstrações financeiras e entender a representatividade de cada conta no contexto geral da empresa.

É importante frisar que as Análises Horizontais e Verticais da DRE devem ser realizadas de forma conjunta. Enquanto a AH mostra a evolução dos valores ao longo do tempo, a AV destaca a representatividade de cada conta no contexto das demonstrações financeiras. Juntas, elas oferecem uma visão abrangente do desempenho financeiro da empresa.

Vale ressaltar que essas análises da DRE são apenas ferramentas iniciais para medir o desempenho financeiro e econômico de uma empresa. Juntamente com outras análises que a empresa gera durante o exercício, investidores e gestores abstraem as informações necessárias para mensurar o desempenho da empresa.

Para entender melhor sobre a estrutura da DRE, assista o vídeo abaixo:

Saiba tudo sobre DRE

Para se aprofundar ainda mais no assunto, assista gratuitamente o curso completo de DRE. Caso tenha alguma dúvida sobre essa ou outras demonstrações contábeis, assine a CEFIS e envie sua dúvida ao nosso time de consultores, sem limite de perguntas ou cobrança adicional.

Gostou deste artigo ? Então aproveite para compartilhar essas informações com seus amigos nas suas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!