As demonstrações contábeis são fundamentais para acompanhar a saúde financeira e econômica de uma empresa. Elas reúnem informações cruciais, como despesas e faturamento, permitindo um gerenciamento adequado dos recursos.

Com base nas informações contidas nas demonstrações contábeis, é possível apurar impostos, controlar fluxo de caixa, realizar investimentos e a gestão do negócio.

Para empresas com acionistas, as demonstrações contábeis são obrigatórias conforme a Lei 6.404/76. Contudo, outras empresas também podem ser obrigadas a elaborar essas demonstrações de acordo com seus regimes tributários ou regulamentações específicas.

Existem vários tipos de demonstrações contábeis. Neste artigo você vai aprender a importância de cada um deles, quais os principais tipos e as informações que devem constar em cada um deles.

O que são Demonstrações Contábeis?

As demonstrações contábeis são relatórios que detalham a situação patrimonial e financeira de uma empresa, bem como informações sobre seus fluxos de caixa e desempenho financeiro e econômico, oferecendo transparência entre a organização, seus acionistas e sócios.

Assim, os relatórios que compõem as demonstrações financeiras fornecem uma visão abrangente dos resultados financeiros, incluindo informações sobre faturamento, lucro bruto e líquido, despesas e os investimentos realizados ao longo do ano.

Objetivo e Importância das Demonstrações Contábeis

Por facilitarem o acesso à informação, as demonstrações contábeis permitem a apuração de impostos, o controle do fluxo de caixa e a tomada de decisões estratégicas, contribuindo para uma gestão mais eficaz e transparente do negócio.

O principal objetivo das Demonstrações Contábeis é fornecer informações sobre o desempenho econômico e financeiro de uma empresa, servindo de base para a tomada de decisão de gestores, sócios e investidores.

Essas decisões podem envolver situações como:

(a) comprar, vender ou manter instrumento de patrimônio e de dívida;

(b) conceder ou liquidar empréstimos ou outras formas de crédito; ou

(c) exercer direitos de votar ou de outro modo influenciar os atos da administração que afetam o uso dos recursos econômicos da entidade.

Existem vários tipos de Demonstrações Contábeis, alguns são obrigatórios e outros não, conforme descrevemos a seguir.

Demonstrações Contábeis Obrigatórias

A depender do porte da empresa, algumas demonstrações contábeis são obrigatórias e outras são facultativas, veja na tabela abaixo a obrigatoriedade das demonstrações contábeis por tipo de empresas, bem como as normas e legislações que embasam a obrigatoriedade:

| Demonstrações Contábeis | Empresas | |||

| Grande Porte | Médio Porte | Pequeno Porte | Microempresa | |

| BP – Balanço Patrimonial | Obrigatória | Obrigatória | Obrigatória | Obrigatória |

| DRE – Demonstração do Resultado do Exercício | Obrigatória | Obrigatória | Obrigatória | Obrigatória |

| DRA – Demonstração do Resultado Abrangente | Obrigatória | Obrigatória | Facultativa | Obrigatória |

| DMPL – Demonstração das Mutações do Patrimônio Líquido | Obrigatória | Obrigatória | Obrigatória | DLPA |

| DFC – Demonstração de Fluxo de Caixa | Obrigatória | Obrigatória | Obrigatória | Facultativa |

| DVA – Demonstração de Valor Adicionado | S.A. Aberta | Facultativa | Facultativa | Facultativa |

| Notas explicativas* | Obrigatória | Obrigatória | Obrigatória | Facultativa |

| Legislação Base | Lei 6.404/76 | Código Civil | Código Civil | Código Civil |

| Norma Brasileira de Contabilidade – NBC | Completas | NBC TG 1000 | NBC TG 1001 | NBC TG 1002 |

| * Não representa uma Demonstração Contábil, mas a complementa com informações adicionais sobre os principais eventos contábeis ocorridos | ||||

Tipos de Demonstrações Contábeis

As principais demonstrações contábeis, aplicáveis a todas as empresas, independentemente de seu tamanho ou setor, que formam o núcleo essencial das informações financeiras que uma empresa deve divulgar, são:

- Balanço Patrimonial (BP): apresenta a posição financeira da empresa em um determinado momento, mostrando ativos, passivos e patrimônio líquido. Fornecendo uma visão clara dos recursos controlados pela empresa e das suas obrigações financeiras.

- Demonstração do Resultado do Exercício (DRE): mostra o desempenho econômico da empresa durante um período específico, detalhando receitas, custos, despesas e o resultado líquido, evidenciando a capacidade da empresa de gerar lucro a partir de suas operações.

- Demonstração dos Fluxos de Caixa (DFC): evidencia as entradas e saídas de caixa durante o período, classificadas em atividades operacionais, de investimento e de financiamento, oferecendo uma visão sobre a liquidez da empresa e sua capacidade de gerar caixa para sustentar suas operações e cumprir obrigações.

- Demonstração das Mutações do Patrimônio Líquido (DMPL): detalha todas as mudanças ocorridas no patrimônio líquido durante o período, incluindo lucros retidos, reservas de lucros, capital social e ajustes de avaliação patrimonial, fornecendo uma visão detalhada das transações que afetaram o patrimônio dos acionistas.

- Notas Explicativas: integram as demonstrações contábeis e fornecem informações adicionais e detalhadas sobre os números apresentados nas demonstrações financeiras, esclarecendo os critérios utilizados na elaboração das demonstrações contábeis e detalhando informações relevantes que não estão explícitas nas principais demonstrações.

As demonstrações contábeis elencadas acima são fundamentais porque fornecem uma visão abrangente e integrada da situação financeira, do desempenho operacional, da liquidez e das mudanças no patrimônio de uma empresa.

Outras demonstrações contábeis também têm sua importância e podem ser obrigatórias dependendo do contexto, conforme descrevemos a seguir:

- Demonstração dos Lucros ou Prejuízos Acumulados (DLPA): mostra as alterações nos lucros ou prejuízos acumulados ao longo do período. Pode ser substituída pela DMPL, que oferece uma visão mais completa das mutações do patrimônio líquido.

- Demonstração do Valor Adicionado (DVA): demonstra a riqueza criada pela empresa e sua distribuição entre os diversos stakeholders, como empregados, governo, acionistas, financiadores e a própria empresa. É obrigatória para companhias abertas no Brasil, pois fornece uma visão sobre a contribuição econômica da empresa à sociedade.

- Demonstração do Resultado Abrangente (DRA): apresenta todos os itens de receitas e despesas reconhecidos no período, incluindo os que não são realizados através da DRE, como ajustes de reavaliação e outros resultados abrangentes, proporcionando uma visão mais completa do desempenho financeiro, incluindo ganhos e perdas que não são capturados na DRE.

Além destas há outras demonstrações contábeis que podem ser exigidas em circunstâncias específicas, como no caso de companhias abertas ou de acordo com certas normas contábeis e regulamentações setoriais. São elas:

A relevância e a obrigatoriedade das demonstrações podem variar conforme exigências legais, normas contábeis aplicáveis e necessidades específicas dos usuários das informações contábeis.

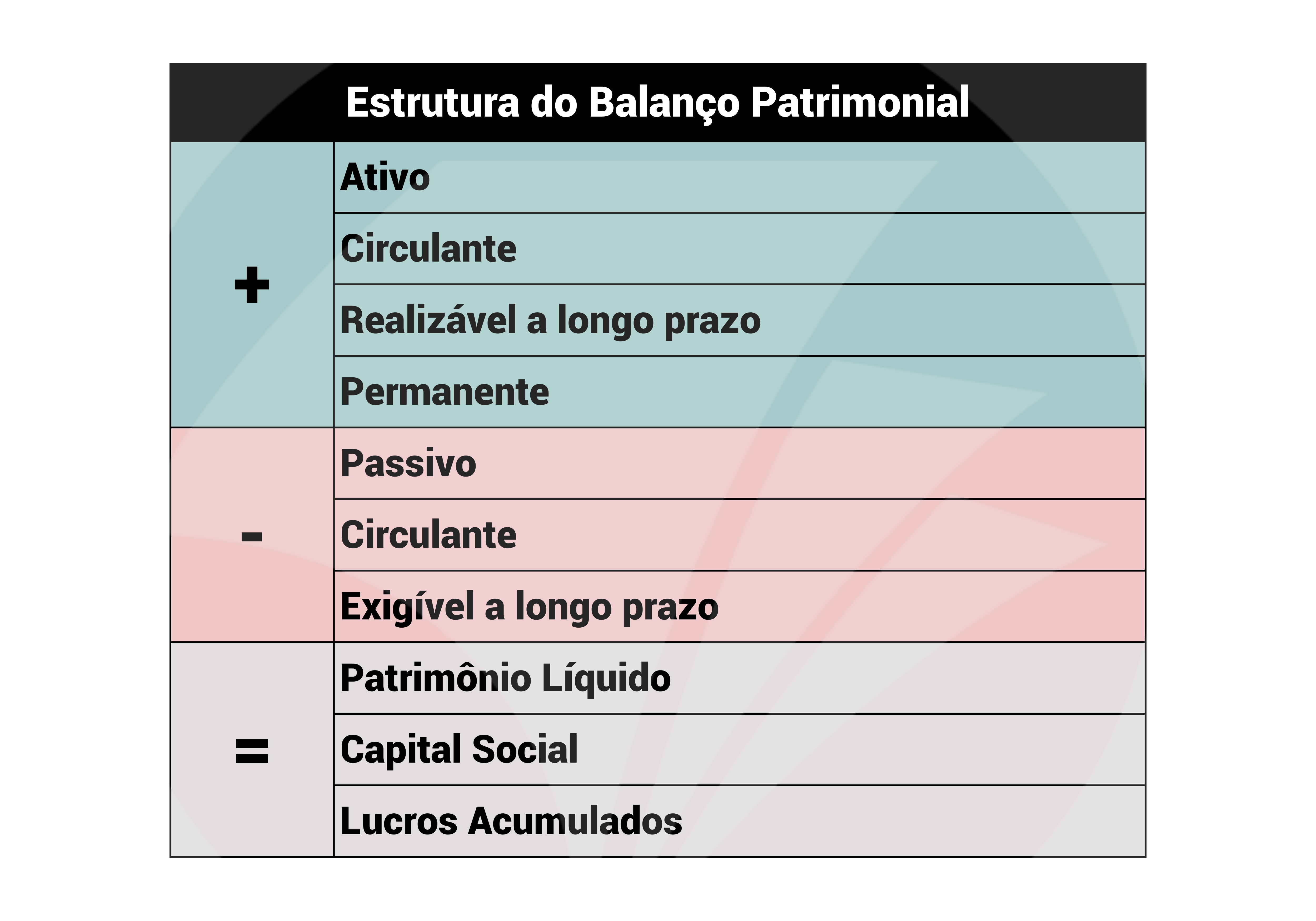

Balanço Patrimonial (BP)

O Balanço Patrimonial (BP) é como um retrato do patrimônio da empresa em uma data específica. Este relatório detalha o total de ativos, passivos e patrimônio líquido da companhia no período analisado, comparando-os com os valores do período imediatamente anterior.

Todas as informações do Balanço Patrimonial são apresentadas em uma unidade monetária especificada no cabeçalho do documento.

A estrutura do Balanço Patrimonial segue as seguintes informações:

Demonstração de Resultado do Exercício (DRE)

A Demonstração do Resultado do Exercício (DRE) detalha as mudanças no patrimônio líquido da empresa que não estão relacionadas aos proprietários.

A DRE apresenta de forma clara as receitas, despesas e o consequente lucro ou prejuízo do período, permitindo uma comparação precisa com períodos anteriores e fornecendo valores detalhados para uma análise completa.

Resumidamente, a DRE é estruturada da seguinte forma:

Demonstração dos Fluxos de Caixa (DFC)

A Demonstração dos Fluxos de Caixa (DFC) é uma ferramenta essencial para entender como a empresa gera e utiliza caixa ao longo do período. Este relatório é dividido em três principais fluxos: operações, financiamento e investimentos.

- Fluxo de Caixa das Operações: Este segmento mostra o caixa gerado ou consumido pelas atividades operacionais da empresa, como vendas, pagamentos a fornecedores e despesas operacionais. Ele ajuda a avaliar a capacidade da empresa de gerar caixa a partir de suas operações principais.

- Fluxo de Caixa de Financiamento: Este fluxo detalha as transações de caixa relacionadas a financiamentos, incluindo empréstimos recebidos, pagamentos de dívidas, emissão de ações e distribuição de dividendos. Ele fornece uma visão clara de como a empresa está gerenciando seu financiamento e suas obrigações financeiras.

- Fluxo de Caixa de Investimentos: Este segmento inclui compras e vendas de ativos de longo prazo, como imóveis, equipamentos e investimentos financeiros. Ele ajuda a entender como a empresa está investindo em seu crescimento e desenvolvimento futuro.

A DFC é crucial para compreender a variação do caixa e equivalentes de caixa no período, oferecendo uma visão transparente da liquidez e solvência da empresa.

No Brasil, a DFC substituiu a Demonstração das Origens e Aplicações de Recursos (DOAR) e se tornou obrigatória, destacando-se como uma das principais ferramentas de análise financeira para gestores e investidores.

Demonstração das Mutações do Patrimônio Líquido (DMPL)

A Demonstração das Mutações do Patrimônio Líquido (DMPL) fornece uma visão detalhada e abrangente das mudanças ocorridas no patrimônio líquido de uma empresa ao longo de um período.

Essa demonstração contábil permite entender todas as principais movimentações que afetam as contas do patrimônio, como aumentos de capital, distribuições de lucros, ajustes de avaliação patrimonial e outras transações que impactam diretamente o patrimônio líquido.

Além disso, a DMPL inclui informações sobre a distribuição de dividendos aos acionistas, o que é crucial para os investidores. Isso porque os dividendos refletem a política de distribuição de lucros da empresa e influenciam diretamente o retorno sobre o investimento.

Por meio da DMPL, investidores podem analisar a consistência e a sustentabilidade das políticas financeiras da empresa, tornando-se uma ferramenta indispensável para a tomada de decisões informadas.

Demonstração do Resultado Abrangente (DRA)

A Demonstração do Resultado Abrangente (DRA) oferece uma visão mais completa do desempenho financeiro da empresa. Ela vai além do lucro líquido tradicional, incorporando ganhos e perdas que não impactam imediatamente os resultados do período, mas que são relevantes para a análise financeira.

Esses itens podem incluir, por exemplo, ajustes de reavaliação de ativos, ganhos ou perdas com investimentos em outros países, entre outros.

Assim, a DRA é fundamental para que os administradores tenham um entendimento aprofundado das finanças da empresa e possam tomar decisões mais informadas.

Demonstração dos Lucros ou Prejuízos Acumulados (DLPA)

A Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) é uma demonstração contábil que mostra as mudanças nos lucros retidos de uma empresa ao longo de um período, detalhando a movimentação dos resultados acumulados, incluindo a incorporação do lucro ou prejuízo apurado, as destinações feitas como pagamento de dividendos, e outras reservas de lucros.

No contexto das normas internacionais de contabilidade (IFRS), a DLPA é substituída pela Demonstração das Mutações do Patrimônio Líquido (DMPL). A DMPL oferece uma visão mais abrangente e detalhada das mudanças no patrimônio líquido.

Por essa razão, a DLPA é geralmente utilizada apenas por microentidades ou empresas que não são obrigadas a divulgar demonstrações contábeis completas conforme os padrões IFRS.

Portanto, a DLPA é uma ferramenta importante para entender como os resultados financeiros são geridos e distribuídos, especialmente em empresas de menor porte que não adotam as normas IFRS.

A DLPA oferece uma visão clara e específica das alterações nos lucros retidos, ajudando na análise da política de distribuição de lucros e na compreensão da capacidade de reinvestimento da empresa.

Demonstração de Valor Adicionado (DVA)

A Demonstração de Valor Adicionado (DVA) é um relatório financeiro que destaca os ganhos econômicos obtidos pela empresa ao longo de um período específico e como esses ganhos foram distribuídos. Desde 2007, ela substitui a antiga Demonstração de Origens e Aplicações de Recursos (DOAR).

O principal propósito da DVA é fornecer uma visão clara aos acionistas e sócios sobre como a riqueza da empresa evoluiu durante o período em questão, destacando tanto os aumentos quanto as reduções significativas.

As informações presentes na DVA são fundamentais para os interessados na empresa, pois permite uma compreensão detalhada de como os recursos foram geridos e distribuídos ao longo do tempo, influenciando diretamente nas decisões estratégicas e na avaliação do desempenho financeiro da organização.

Notas Explicativas

As Notas Explicativas (NEs) são parte integrante das Demonstrações Contábeis e têm o propósito de facilitar a compreensão das informações prestadas anteriormente.

As NEs são projetadas para fornecer esclarecimentos adicionais sobre os números apresentados nas demonstrações financeiras principais, como o Balanço Patrimonial, a Demonstração do Resultado do Exercício, a Demonstração de Lucros ou Prejuízos Acumulados, entre outras.

Assim, as Notas Explicativas são o espaço adequado para incluir informações complementares e detalhadas, independentemente do tipo de Demonstração Contábil realizada.

Essas informações complementares podem incluir explicações sobre políticas contábeis adotadas, eventos subsequentes relevantes, contingências, transações significativas e outras notas explicativas exigidas pelas normas contábeis e regulatórias.

Preparação das Demonstrações Contábeis

Agora que você aprendeu as características de cada uma das demonstrações contábeis, veja como prepará-las no vídeo abaixo:

Quer saber mais sobre o assunto? Assista gratuitamente ao curso de Demonstrações Contábeis. Se tiver alguma dúvida sobre o tema, assine a CEFIS e envie sua pergunta para nosso time de consultores, sem nenhum custo adicional ou limite de dúvidas.

Essas informações te ajudaram? Compartilhe com seus amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!