A Demonstração do Resultado do Exercício (DRE) é um relatório contábil que apresenta se as operações de uma empresa estão gerando lucro ou prejuízo, dentro de um determinado período de tempo.

Continue a leitura para entender melhor sobre o papel dessa documentação para a sua empresa!

Entenda a importância da DRE

A DRE é elaborada em conjunto com o Balanço Patrimonial e deve ser assinada por um contador habilitado pelo CRC (Conselho Regional de Contabilidade).

Com exceção dos microempreendedores individuais, a lei determina que este relatório é obrigatório para todas as empresas e deve ser declarado anualmente, a partir do fechamento do ano-calendário anterior (compreendido entre janeiro à dezembro).

A importância dessa declaração não se resume ao cumprimento das exigências legais. Este documento, constitui um controle primordial ao sucesso do seu negócio.

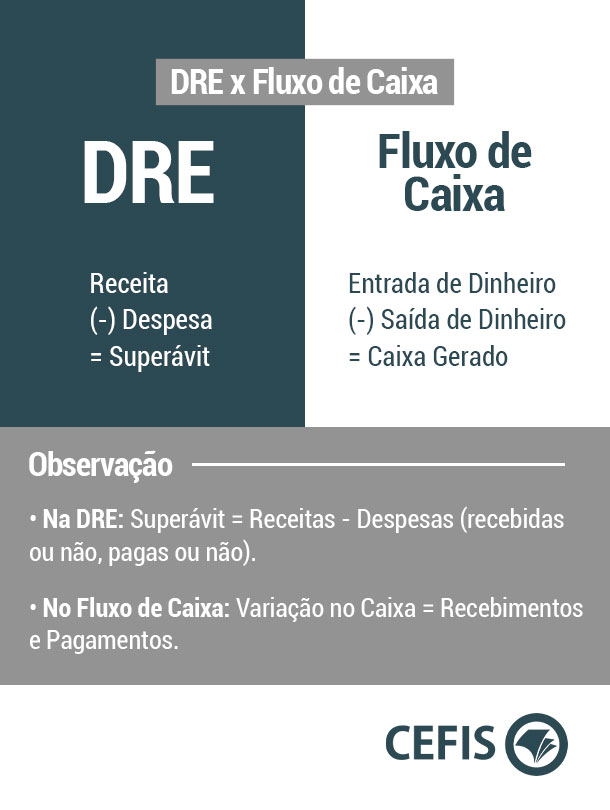

Diferença entre DRE e Fluxo de Caixa

Balanço Patrimonial x DRE

Como já falamos, ambas as declarações são elaborada em conjunto. No entanto, a DRE é mais dinâmica do que o Balanço Patrimonial. Este, diz respeito a um momento específico da empresa, caracterizando-se por uma demonstração estática.

Assista ao vídeo a seguir para entender melhor a diferença entre o balanço patrimonial e a DRE:

Se desejar ver mais, acesse as outras aulas sobre DRE.

Conheça a base legal da DRE

O embasamento legal da DRE consta no artigo 187 da Lei 6.404 de 1976 da Lei das Sociedades por Ações, mais conhecida como lei das SAs.

O referido artigo nos apresenta um resumo das operações da empresa em geral, ordenadas verticalmente e classificadas em grupos.

A título de elucidação sobre a lei, elencamos aqui o trecho que trata sobre DRE:

Art. 187. A demonstração do resultado do exercício discriminará:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas; (Redação dada pela Lei 11941 – 2009 )

V – o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa; (Redação dada pela Lei 11941 – 2009)

VII – o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

§ 1º Na determinação do resultado do exercício serão computados:

a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e

b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

Para resumir as informações prestadas pela DRE, trouxemos o seguinte exemplo:

Esse resumo nos mostra como é organizado uma DRE. Veja o significado das cores a seguir:

- Amarelas: significam valores neutros, isto é, resultado;

- Vermelhas: significam deduções;

- Azuis: onde o resultado depende da diferença entre as contas analíticas;

- Verdes: significam adições.

Você sabia que o CPC também fala sobre a DRE?

O Código do Processo Civil (CPC) também versa sobre tal demonstrativo, dando noções de rubricas que não podem faltar sobre a qualidade das informações prestadas.

Um breve resumo dos princípios que regem as informações de uma DRE:

Características qualitativas fundamentais:

- Relevância: aquela informação capaz de fazer a diferença nas demonstrações;

- Materialidade: esta característica é um aspecto da Relevância, que para entende-la é muito simples: o que é R$1,00 para uma entidade? Bom, não é relevante;

- Representação fidedigna: a contabilidade trabalha com fatos econômicos que são representadas por palavras e números. A informação não basta ser relevante, ela tem de representar fielmente tais fatos. Para ser fidedigna ele tem de presentar três atributos, completa, neutra e livre de erros.

Características qualitativas de melhoria:

- Comparabilidade: se refere a ter referências anteriores para que se possa comparar;

- Tempestividade: a informação deve ser rápida e entregue em tempo hábil;

- Verificabilidade: a verificabilidade nos ajuda a conferir se a informação é de fato fidedigna;

- Compreensibilidade: a informação deve ser compreensível a todos que tenham noções básicas.

Curiosidade

Quando uma empresa fecha sua DRE e distribui seus lucros em forma de dividendos, elas não são tributáveis.

Isso se dá por um princípio chamado, em latim, non bis in idem (não repetir sobre o mesmo) que, no âmbito do direito tributário, tem o sentido de não tributar duas vezes o mesmo recurso.

Considerações finais

Em nosso breve estudos vimos o quão a DRE é importante para as demonstrações financeiras e como estar informado é importante.

Para um estudo mais aprofundado recomendamos que acesse gratuitamente o nosso curso sobre DRE, lá você encontrará maiores detalhes, exemplos práticos e ainda poderá fazer perguntas ao instrutor.

Dica

Caso você ainda não saiba, nós temos um serviço de assinatura que te concede acesso ilimitado a cursos da área empresarial, incluindo este!

Você ainda pode experimentar nossa assinatura por 7 dias gratuitamente, basta clicar aqui e selecionar o botão “EXPERIMENTE GRÁTIS”.

Gostou deste artigo ? Então aproveite para compartilhar essas informações com seus amigos nas suas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!