Em vigência desde 2010, o Fator Acidentário de Prevenção (FAP) mede o desempenho das empresas em relação aos acidentes de trabalho, comparando-as dentro de suas respectivas atividades econômicas.

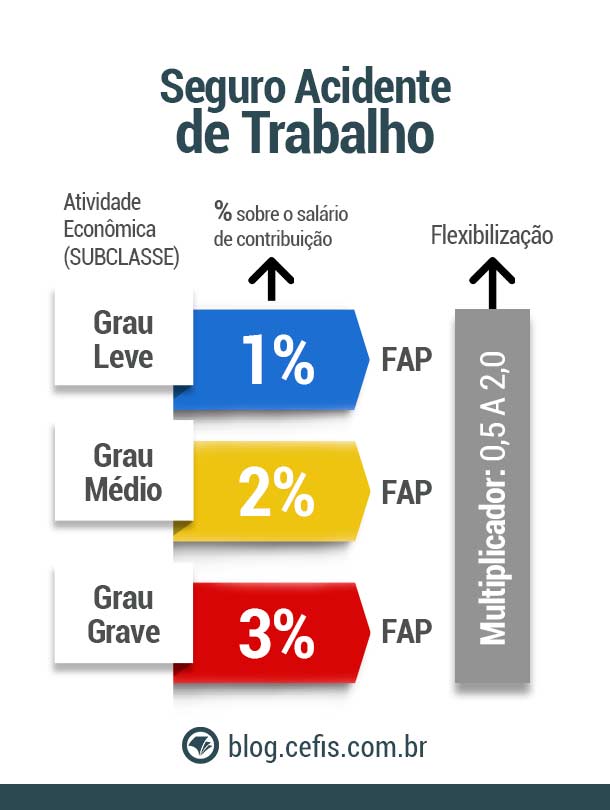

O FAP é um multiplicador que varia de 0,5000 a 2,0000 e é aplicado sobre a alíquota dos Riscos Ambientais do Trabalho (RAT). Este fator pode diminuir ou dobrar o valor pago pelas empresas para a aposentadoria decorrente de acidentes de trabalho.

Neste artigo, você aprenderá tudo sobre o FAP, incluindo seu cálculo e como ele impacta a contribuição previdenciária das empresas.

O que é FAP?

O Fator Acidentário de Prevenção (FAP) é um índice que reflete a performance das empresas em relação à prevenção de acidentes de trabalho. Implementado em 2010, o FAP visa incentivar as empresas a adotarem práticas mais seguras e saudáveis no ambiente de trabalho.

Este índice varia entre 0,5000 e 2,0000 e é aplicado sobre a alíquota RAT (Riscos Ambientais do Trabalho), podendo reduzir ou aumentar os custos previdenciários relacionados a acidentes de trabalho.

INSS e FAP

A Lei 8.212/1991 determina que as empresas descontem 20% do salário de seus empregados para a previdência social, destinado ao INSS. Esse desconto é realizado na folha de pagamento e é essencial para garantir a aposentadoria dos trabalhadores.

Além dessa contribuição, as empresas também têm a obrigação de pagar o FAP, que é diretamente relacionado aos riscos e acidentes no ambiente de trabalho.

FAP, RAT e SAT

As empresas são responsáveis por pagar a contribuição previdenciária dos seus funcionários, que inclui o cálculo específico para aposentadoria especial.

Esse cálculo envolve a multiplicação das alíquotas dos Riscos Ambientais do Trabalho (RAT) pelo índice do FAP da empresa. O valor a ser pago mensalmente é composto por 20% do INSS mais o resultado da multiplicação RAT x FAP.

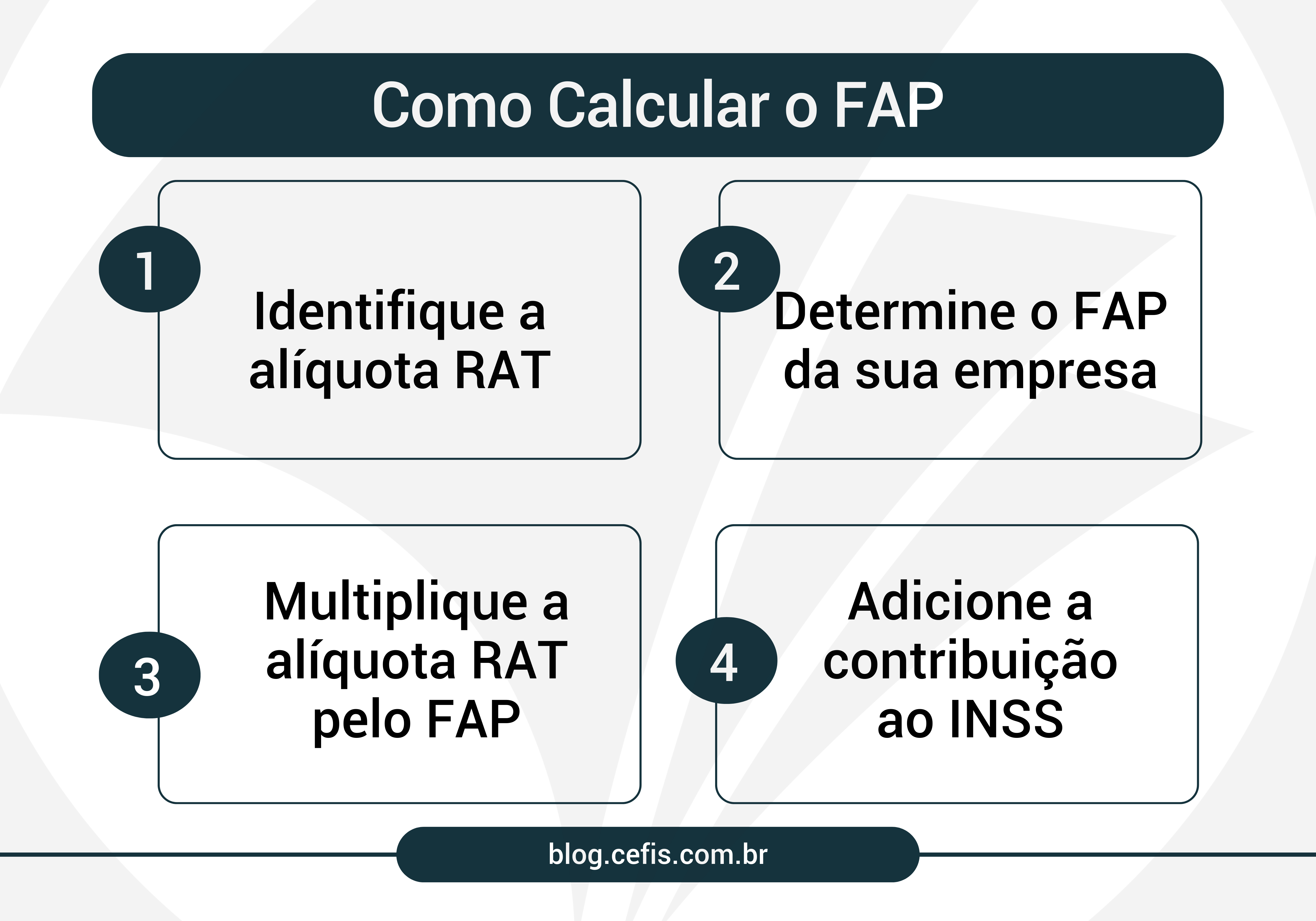

Como calcular o FAP

Para calcular o FAP, siga os passos abaixo:

- Identifique a alíquota RAT: As alíquotas variam de 1% a 3%, dependendo da atividade econômica e do CNAE (Classificação Nacional de Atividades Econômicas) da empresa.

- Determine o FAP da sua empresa: O índice varia entre 0,5000 e 2,0000, baseado no histórico de acidentes e doenças ocupacionais.

- Multiplique a alíquota RAT pelo FAP: Este cálculo ajusta a contribuição previdenciária de acordo com o desempenho da empresa em termos de segurança no trabalho.

- Adicione a contribuição ao INSS: O valor final é a soma de 20% do INSS mais o resultado do cálculo RAT x FAP.

Para exemplificar, imagine uma empresa de construção civil com uma alíquota RAT de 3% e um FAP de 2,0000. Ao multiplicar o RAT pelo FAP, temos:

RAT × FAP =3% × 2,0000 = 6%

Somando esse valor aos 20% do INSS, o total a ser pago pela empresa para a previdência social é:

20% + 6% = 26%

Portanto, a empresa deve pagar 26% do salário dos seus funcionários para a seguridade social, cobrindo tanto a aposentadoria regular quanto a especial decorrente de acidentes de trabalho. Veja mais exemplos abaixo!

Exemplos de Cálculo do FAP

Para entender como o Fator Acidentário de Prevenção (FAP) influencia a contribuição previdenciária das empresas, vamos analisar exemplos práticos detalhados.

Exemplo 1: Empresa de Construção Civil

Dados da Empresa:

- Alíquota RAT: 3%

- FAP: 2,0000

- Salário total dos funcionários: R$ 100.000,00

Passo a Passo do Cálculo:

- Calcular a contribuição do RAT:

Contribuição do RAT= Salário Total × Alíquota RAT

Contribuição RAT = R$100.000,00 × 3% = R$3.000,00

- Aplicar o FAP sobre a contribuição RAT:

RAT Ajustado = Contribuição RAT × FAP

RAT Ajustado=R$3.000,00×2,0000=R$6.000,00

- Calcular a contribuição do INSS (20%):

Contribuição INSS= Salário Total × 20%

Contribuição INSS = R$100.000,00×20% = R$20.000,00

- Somar as contribuições para obter o total:

Contribuição Total = Contribuição INSS + RAT Ajustado

Contribuição Total=R$20.000,00 + R$6.000,00 = R$26.000,00

Portanto, a empresa de construção civil deve pagar um total de R$ 26.000,00 para a previdência social, incluindo a contribuição regular e a contribuição ajustada pelo FAP.

Exemplo 2: Empresa de Tecnologia da Informação

Dados da Empresa:

- Alíquota RAT: 1%

- FAP: 0,7500

- Salário total dos funcionários: R$ 200.000,00

Passo a Passo do Cálculo:

- Calcular a contribuição do RAT:

Contribuição do RAT= Salário Total × Alíquota RAT

Contribuição RAT = R$ 200.000,00 × 1% = R$2.000,00

- Aplicar o FAP sobre a contribuição RAT:

RAT Ajustado = Contribuição RAT × FAP

RAT Ajustado = R$2.000,00 × 0,7500 = R$1.500,00

- Calcular a contribuição do INSS (20%):

Contribuicao INSS= Salário Total × 20%

Contribuição INSS = R$200.000,00×20%= R$40.000,00

- Somar as contribuições para obter o total:

Contribuição Total = Contribuição INSS + RAT Ajustado

Contribuição Total = R$40.000,00 + R$1.500,00 = R$41.500,00

Portanto, a empresa de tecnologia da informação deve pagar um total de R$ 41.500,00 para a previdência social.

Veja mais sobre a apuração do FAP no vídeo abaixo:

O Fator Acidentário de Prevenção (FAP) é uma ferramenta essencial para promover a segurança no trabalho e reduzir os custos associados a acidentes ocupacionais. Compreender e calcular corretamente o FAP pode ajudar as empresas a gerenciar melhor suas obrigações previdenciárias e incentivar a adoção de práticas mais seguras.

Quer se aprofundar no assunto?

Dica 1: Para aprender mais sobre o tema, assista ao nosso curso online gratuito sobre Fator Acidentário de Prevenção – FAP. Você também pode se aperfeiçoar entendendo toda a rotina do analista de Departamento Pessoal.

Dica 2: Se você se interessa por finanças ou contabilidade, a CEFIS pode te ajudar! Como assinante, você tem acesso ilimitado a todos os nossos cursos. Confira nosso acervo em CEFIS Cursos.

Gostou deste artigo? Compartilhe com os amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!