Existem diversos impostos. Estes, por sua vez, podem ser municipais, federais ou estaduais. Neste artigo, descubra do que se trata o ITBI, imposto recolhido pelo município para oficializar a transmissão ou aquisição de bens imóveis. Tópicos que serão abordados:

- ITBI

- Recolhimento do tributo

- Obrigatoriedade

- Exemplos

- Art. 156 – Constituição Federal

ITBI

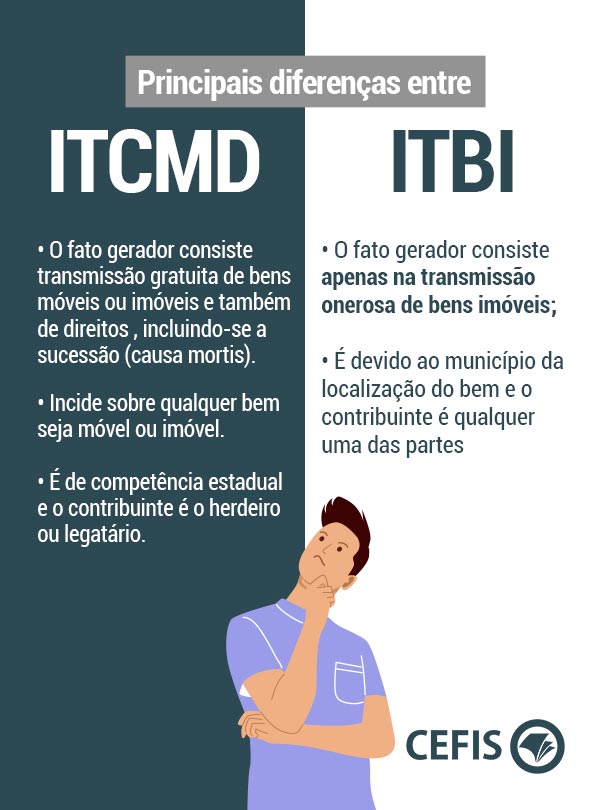

Esta é a sigla do Imposto sobre a Transmissão de Bens Imóveis. Previsto no Art. 156 da Constituição Federal, o tributo municipal é obrigatório e deve ser pago para fins de efetivação da transferência de um imóvel. A quantia a ser paga não pode ser parcelada. Para ela, será cobrada uma porcentagem do valor venal do imóvel, que, ao final, é recolhido pelo Município.

Principais diferenças entre ITCMD e ITBI

Recolhimento do tributo

Não existe uma determinação geral sobre quando deve ser feito o pagamento do tributo: irá depender do que foi estabelecido pelo Município. Geralmente, ocorre após a lavratura de escritura ou durante o registro dos bens imóveis.

Obrigatoriedade

O pagamento do ITBI é obrigatório e se aplica às pessoas físicas e jurídicas que buscam adquirir ou transferir imóveis. Apesar da obrigatoriedade, existem algumas exceções e situações em que não será preciso contribuir com o imposto.

Exemplos

No geral, não precisam se preocupar com o ITBI:

- Quem recebe o imóvel devido ao falecimento de alguém;

- Quando o vendedor do imóvel combina com o comprador que irá pagar o tributo – é preciso ficar atento neste caso, pois nem sempre o acordado entre vendedor e comprador ocorre.

Situação específica em que o ITBI não precisa ser pago: em casos de contratos de alienação fiduciária. Neste tipo de contrato, caracterizado por formalizar uma dívida entre credor e devedor, o Tribunal da Justiça de São Paulo determinou o cancelamento da cobrança do ITBI.

Observação: os casos de não-incidência do tributo são destacados no Art. 156 da Constituição Federal. No tópico a seguir, será possível conferir trechos dele e um resumo com seus pontos importantes.

Art. 156 | Dos Impostos dos Munícipios

Art. 156 Compete aos Municípios instituir impostos sobre:

(…) II – transmissão “inter vivos”, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

§ 2º O imposto previsto no inciso II:

I – não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital, nem sobre a transmissão de bens ou direitos decorrente de fusão, incorporação, cisão ou extinção de pessoa jurídica, salvo se, nesses casos, a atividade preponderante do adquirente for a compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil;

II – compete ao Município da situação do bem.

Resumo

O ITBI é regulamentado pelo Art. 156 da Constituição. Pontos importantes deste artigo que valem a pena ser destacados:

- Cabe ao Município estabelecer o valor do ITBI, assim como quaisquer itens relativos ao imposto;

- O imposto não deverá ser recolhido pelo Município quando houver apenas a garantia ou compromisso de compra e venda dos bens imóveis. Em outras palavras, o ITBI não deve ser cobrado após um acordo informal da venda de imóvel, por exemplo;

- Ele não incide sobre empreendimentos (pessoas jurídicas em geral) que:

- Transferiram bens ou direitos após fusão, cisão, incorporação ou extinção de uma pessoa jurídica;

- Transferiram bens ou direitos a uma pessoa que realiza capital social.

Dica: para entender mais sobre o ITBI, é válido consultar não só a Constituição Federal, como também o Código Tributário Nacional (artigos 35 a 42).

Dica 2: a CEFIS tem um Curso sobre o ITBI. Confira um trecho:

Gostou desse artigo? Então aproveite para comentar ou compartilhar nas redes sociais com os amigos!

Gostou desse artigo?

Receba os próximos por e-mail!