Provisão contábil é uma terminologia utilizada para definir eventos que Reduzem o Ativo ou aumentam o Passivo, sendo necessários ajustá-los à efetiva realidade patrimonial.

Resumidamente, uma provisão contábil (estimada ou não) representa a expectativa de perdas de ativo ou estimativa de valor a desembolsar.

Envolve valores que financeiramente ainda não foram pagos, mas derivam de fatos geradores contábeis já ocorridos. Por exemplo: provisão para 13º salário, provisão para Imposto de Renda, entre outras.

“Provisões Contábeis são despesas que, mesmo que ainda não pagas, configuram-se como ocorridas. Pelo princípio de competência contábil”.

A partir do momento que essa perda de ativo ou obrigação se torna totalmente definida, deixa de ser considerada como provisão contábil. A provisão para 13º salário se transforma em salários a pagar e a Provisão para Imposto de Renda passa a ser Imposto de Renda a pagar.

Quais são os tipos de provisões contábeis que existem?

Na Contabilidade, temos as Seguintes Provisões:

a) provisões estimativas de perdas no Ativo:

a.1) provisão para perdas prováveis na realização de investimentos;

a.2) provisão para ajuste do custo dos bens do Ativo ao valor de mercado;

b) provisões para exigibilidades:

b.1) provisão para gratificações a empregados;

b.2) provisão para férias e encargos;

b.3) provisão para 13º salário e encargos;

b.4) provisão para contingências;

b.5) provisão para Imposto de Renda etc.

Diferença entre Regime de Competência e Provisão

Algumas pessoas têm dúvidas sobre os dois. Resumidamente, o Regime de Competência é um método de registro de lançamentos contábeis. Através dele, que é obrigatório, o profissional contábil faz a contabilização de receitas e despesas (ou custos). A contabilização de provisões, por sua vez, é feita para registrar gastos futuros que virão a ocorrer.

Exemplo de provisão contábil:

Vamos imaginar a seguinte situação: Você precisa realizar a contabilização da Provisão do Bônus de participação em resultados, destinada aos empregados da empresa, como ficaria ?

Resposta:

D – Participação dos Trabalhadores nos Resultados (Conta de Resultado)

C – Participações nos Resultados – Empregados (Passivo Circulante)

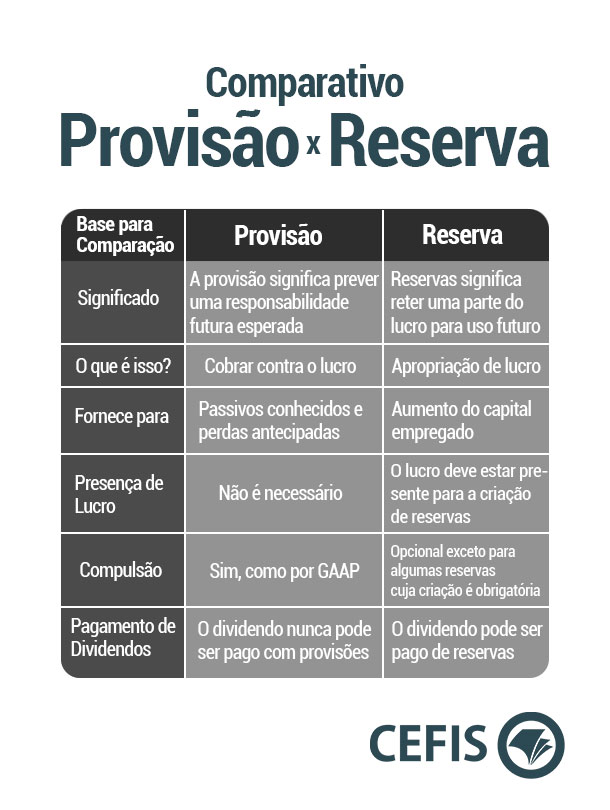

Qual a diferença entre provisão e reservas?

As reservas não estão vinculadas à despesas ou antecipação dessas. Como o nome já diz, são contrapartidas de acréscimos patrimoniais ou de destinações de resultado.

As reservas de capital são constituídas com valores recebidos pela empresa e que não se referem à entrega de bens ou serviços pela empresa.

Temos como exemplo, a Reserva de Incentivos Fiscais, que é decorrente da empresa a receber de uma Prefeitura um terreno para naquele município abrir estabelecimento e incrementar seu desenvolvimento. (Art. 200 da Lei 6.404/76 – Lei das S/A).

Comparativo entre Provisões e Reservas

As Reservas de Lucros, como o nome traduz, representam destinações do Lucro apurado. Temos nessa lista (Art. 182 da Lei 6.404/76 – Lei das S/A):

- Reserva Legal;

- Reservas para Contingências;

- Reservas Estatutárias;

- Entre outras .

Um exemplo de Reserva de contingência futura seria o encerramento de atividades de uma filial, cuja possibilidade esteja sendo estudada pela administração, que gerará pagamento de multas do FGTS por rescisões de contrato de trabalho.

Neste caso, sugere-se que se efetive uma reserva de contingência, visando atender tal provável evento futuro, quantificando-o adequadamente com base nas estimativas das multas a serem pagas aos trabalhadores, da seguinte forma:

D – Lucros ou Prejuízos Acumulados (Patrimônio Líquido)

C – Reservas para Contingências Futuras – Multas Rescisórias Trabalhistas (Patrimônio Líquido)

Acima, você aprendeu de forma resumida sobre as provisões contábeis. Mas se você deseja aprofundar-se nos os lançamentos contábeis, você pode assistir gratuitamente o curso de Iniciação Contábil ou se já tem um bom conhecimento e quer estudar em um nível mais avançado, pode assistir gratuitamente o curso de Formação Analista Contábil.

Abaixo, confira um trecho do curso de Iniciação Contábil:

Uma dica: no curso sobre Regime de Competência Contábil, da CEFIS, tem um módulo dedicado à Provisão.

Gostou deste artigo ? Então aproveite para compartilhar essas informações com seus amigos nas suas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!