Ao ler sobre regimes contábeis, provavelmente já se deparou com o Regime de Caixa e Regime de Competência, não é mesmo? Buscando aprimorar seus conhecimentos, neste artigo irá entender o que são e como funcionam esses regimes.

Obs.: se você quer entender a diferença entre o Regime de Competência e Provisão, basta conferir nosso artigo sobre Provisões Contábeis.

Regime de Competência:

Regime de competência é um método de registro de lançamentos contábeis. Ele é realizado no período de competência da receita ou despesa realizada. Caso uma empresa tenha feito uma despesa no mês de julho para pagar apenas em setembro, por exemplo, o registro contábil será efetuado em julho, sendo esse o mês de competência da despesa.

O termo regime de competência significa que independente da data do pagamento ou recebimento dos valores monetários, de uma receita ou despesa, a mesma será registrada na data e no mês exato da transação efetuada.

No Regime de Competência, o registro do documento se dá na data que o evento aconteceu. Este evento pode ser uma entrada (venda) ou uma saída (despesas e custos). A contabilidade define o Regime de Competência como sendo o registro do documento na data do fato gerador (ou seja, na data do documento, não importando quando vou pagar ou receber).

A Contabilidade utiliza o Regime de Competência, ou seja, as Receitas ou Despesas tem os valores contabilizados dentro do mês onde ocorreu o fato Gerador, isto é, na data da realização do serviço, compra do material, da venda, do desconto, não importando para a Contabilidade quando vou pagar ou receber, mas sim quando foi realizado o ato.

Diferença Regime de Caixa x Regime de Competência:

Já o Regime de Caixa é diferente do regime de competência. No Regime de Caixa, consideramos o registro dos documentos na data que foram pagos ou recebidos, como se fosse uma conta bancária.

O regime de competência é um princípio contábil, que deve ser, na prática, estendido a qualquer alteração patrimonial, independentemente de sua natureza e origem.

Por este princípio, as receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento.

A COMPETÊNCIA é o Princípio que estabelece quando um determinado componente deixa de integrar o patrimônio, para transformar-se em elemento modificador do Patrimônio Líquido.

Da confrontação entre o valor final dos aumentos do Patrimônio Liquido – usualmente denominados “receitas” – e das suas diminuições – normalmente chamadas de “despesas” ou “custos” , emerge o conceito de “resultado do período”: positivo, se as receitas forem maiores do que as despesas; ou negativo, quando ocorrer o contrário.

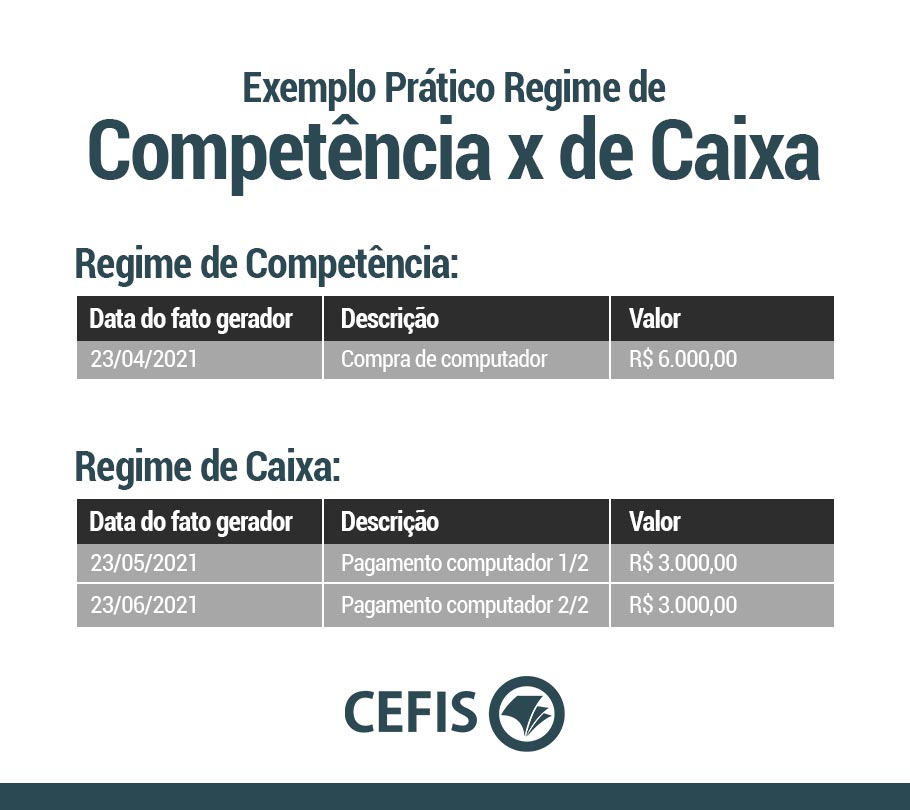

Exemplo prático Regimes de Competência e de Caixa

RECEITAS

As receitas consideram-se realizadas:

1 – nas transações com terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela investidura na propriedade de bens anteriormente pertencentes à Entidade, quer pela fruição de serviços por esta prestados;

2 – quando da extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior;

3 – pela geração natural de novos ativos independentemente da intervenção de terceiros;

4 – no recebimento efetivo de doações e subvenções.

DESPESAS OU CUSTOS

Consideram-se incorridas as despesas ou custos:

1 – quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para

2 – pela diminuição ou extinção do valor econômico de um ativo;

3 – pelo surgimento de um passivo, sem o correspondente ativo.

AS VARIAÇÕES PATRIMONIAIS E O PRINCÍPIO DA COMPETÊNCIA

O fulcro está na qualificação das variações diante do Patrimônio Líquido, isto é, na decisão sobre se estas o alteram ou não.

A compreensão do cerne do Princípio da COMPETÊNCIA está diretamente ligada ao entendimento das variações patrimoniais e sua natureza. Nestas encontramos duas grandes classes:

1) a daquelas que somente modificam a qualidade ou a natureza dos componentes patrimoniais, sem repercutirem no montante do Patrimônio Líquido, e

2) a das que o modificam.

As primeiras são denominadas de “qualitativas”, ou “permutativas”, enquanto as segundas são chamadas de “quantitativas”, ou “modificativas”. Cumpre salientar que estas últimas sempre implicam a existência de alterações qualitativas no patrimônio, a fim de que permaneça inalterado o equilíbrio patrimonial.

O Princípio da Competência não está relacionado com recebimentos ou pagamentos (regime de caixa), mas com o reconhecimento das receitas geradas e das despesas incorridas no período.

Regime de Caixa e Competência: exemplos práticos

Um exemplo bastante simples, mas que nos ajuda a ilustrar a diferença entre regime de caixa e regime de competência é o uso do cartão de crédito pessoal. Imagine uma pessoa que tenha um salário de R$ 1.000 e que tenha gasto durante o mês R$ 700 em seu cartão de crédito, isto em várias compras ao longo do mês. O cartão desta pessoa vence no dia 10 do mês seguinte. Esta será então a data do regime de caixa, ou seja, quando a pessoa fará o desembolso para quitar sua fatura. Já a data onde cada compra foi realizada no decorrer do mês é a competência das despesas, ou seja, a data onde houve o fato gerador de cada despesa.

Outro ponto importante neste caso é o equilíbrio que citamos anteriormente. Neste exemplo, a pessoa tem R$ 1.000 de recebimentos e R$ 700 de pagamentos, ou seja, se fôssemos analisar através de um DRE, seria apresentado lucro de R$ 300. Porém, imagine que esta pessoa receba seu salário no dia 15. Como seu cartão vence no dia 10, a pessoa ficaria 5 dias em dívida com o pagamento do cartão, o que se analisássemos através de um DFC, nos mostraria uma falha, uma deficiência de caixa.

Se você quer aprofundar um pouco mais sobre a iniciação contábil, você pode assistir gratuitamente o curso de Iniciação Contábil ou se você já ter um bom conhecimento e quer estudar em um nível mais avançado, você pode assistir gratuitamente também o curso de Formação Analista Contábil.

Confira um trecho do curso voltado à Formação de um Analista Contábil:

Gostou desse artigo?

Receba os próximos por e-mail!