O ISS (Imposto Sobre Serviços) incide em praticamente todos os serviços prestados em território nacional, mas você sabia que o pagamento do ISS nem sempre é de responsabilidade do prestador de serviço?

Há casos em que o tomador de serviço é responsável pelo recolhimento deste imposto.

Acompanhe a leitura e veja quem deve recolher o ISS, fato gerador, base de cálculo, obrigatoriedade, cálculo de alíquota, prazos de recolhimento e muito mais.

O que é ISS?

Também conhecido como Imposto Sobre Serviços de Qualquer Natureza (ISSQN), o Imposto Sobre Serviços (ISS) é um tributo de competência municipal, instituído pelo artigo 156 da Constituição Federal e regulamentado pela Lei Complementar 116/2003.

Como o próprio nome diz, o ISS é um imposto que é cobrado pelos municípios e pelo Distrito Federal, quando algum serviço é prestado por empresas e profissionais autônomos.

Fato Gerador do ISS

Para que a incidência de ISS ocorra, é preciso que haja a prestação de algum dos serviços que estejam elencados na lista anexa à Lei Complementar 116/2003.

A lista de serviços nos quais há incidência de ISS é dividida em 40 tópicos, conforme descritos abaixo:

1 – Serviços de informática e congêneres.

2 – Serviços de pesquisas e desenvolvimento de qualquer natureza.

3 – Serviços prestados mediante locação, cessão de direito de uso e congêneres.

4 – Serviços de saúde, assistência médica e congêneres.

5 – Serviços de medicina e assistência veterinária e congêneres.

6 – Serviços de cuidados pessoais, estética, atividades físicas e congêneres.

7 – Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres.

8 – Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza.

9 – Serviços relativos a hospedagem, turismo, viagens e congêneres.

10 – Serviços de intermediação e congêneres.

11 – Serviços de guarda, estacionamento, armazenamento, vigilância e congêneres.

12 – Serviços de diversões, lazer, entretenimento e congêneres.

13 – Serviços relativos a fonografia, fotografia, cinematografia e reprografia.

14 – Serviços relativos a bens de terceiros.

15 – Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito.

16 – Serviços de transporte de natureza municipal.

17 – Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres.

18 – Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres.

19 – Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres.

20 – Serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários, ferroviários e metroviários.

21 – Serviços de registros públicos, cartorários e notariais.

22 – Serviços de exploração de rodovia.

23 – Serviços de programação e comunicação visual, desenho industrial e congêneres.

25 – Serviços funerários.

26 – Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres.

27 – Serviços de assistência social.

28 – Serviços de avaliação de bens e serviços de qualquer natureza.

29 – Serviços de biblioteconomia.

30 – Serviços de biologia, biotecnologia e química.

31 – Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres.

32 – Serviços de desenhos técnicos.

33 – Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres.

34 – Serviços de investigações particulares, detetives e congêneres.

35 – Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas.

36 – Serviços de meteorologia.

37 – Serviços de artistas, atletas, modelos e manequins.

38 – Serviços de museologia.

39 – Serviços de ourivesaria e lapidação.

40 – Serviços relativos a obras de arte sob encomenda.

Base de Cálculo do ISS

O valor do imposto é apurado com base no valor do serviço prestado.

Alíquota do ISS

Por lei, a alíquota não pode ser menor do que 2% ou maior do que 5% do valor do serviço prestado e descrito na Nota Fiscal de Serviço Eletrônica (NFS-e).

No entanto, a alíquota que deve ser aplicada para obter o valor de recolhimento do ISS, pode variar entre o Regime de Tributação da Empresa Prestadora Serviço e o local de prestação de serviço.

Quem deve pagar o ISS?

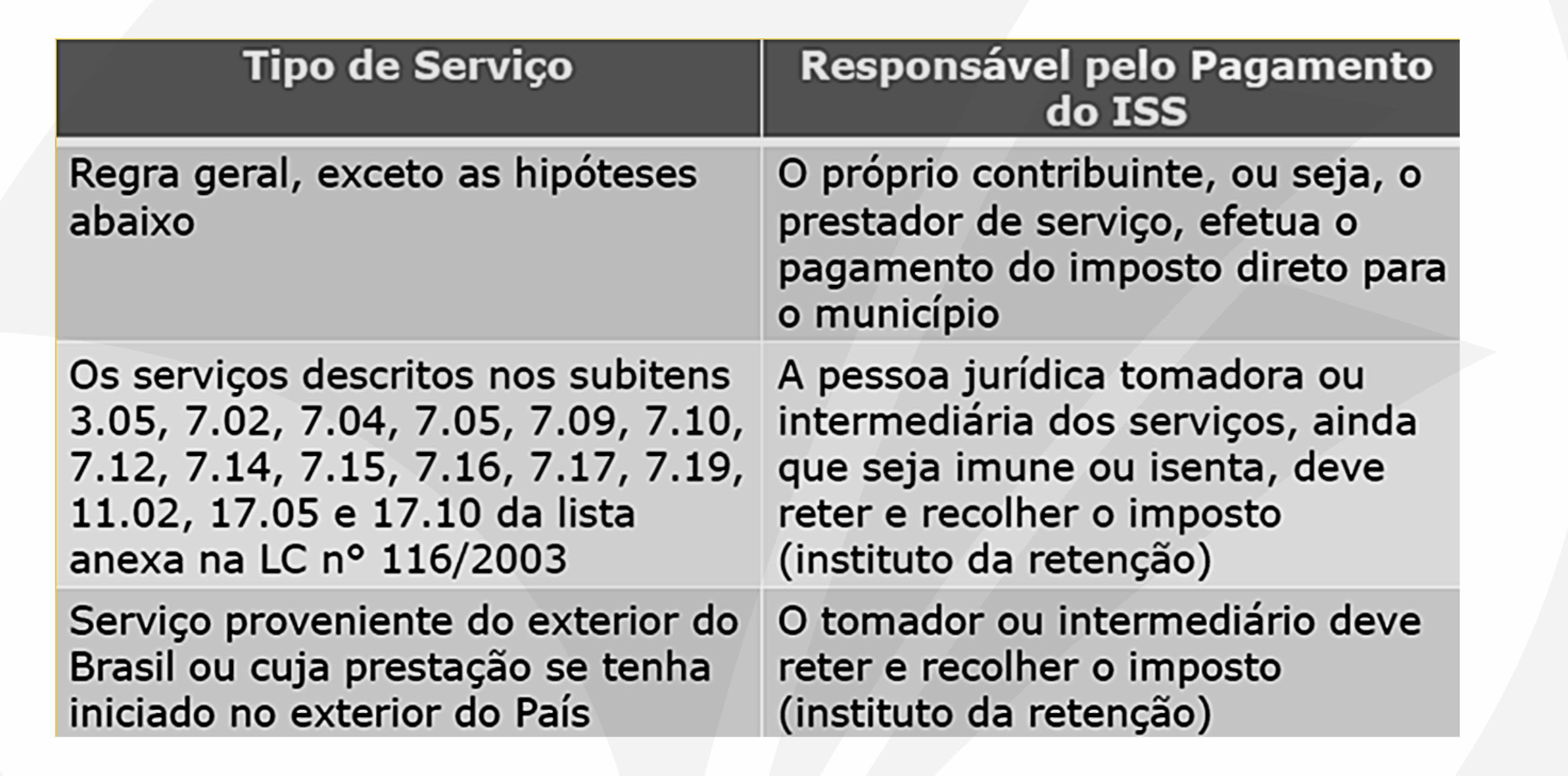

O responsável pelo recolhimento do ISS, está previsto no artigo 6 da Lei Complementar 116/2003. De acordo com ele, além do contribuinte (prestador do serviço), uma terceira pessoa pode ser responsável pelo crédito tributário. Quando o município faz isso, tira a responsabilidade do contribuinte, passando-a para o tomador.

Assim, todas as empresas (Pessoas Jurídicas) que prestam serviços no Brasil estão sujeitas ao pagamento do Imposto Sobre Serviços, com exceção das isentas e daquelas que prestam serviços exclusivamente fora do país, sem impacto no território nacional.

Mas, e os prestadores de serviços estrangeiros que atuam no Brasil? Também devem pagar o ISS?

A resposta é sim.

A obrigatoriedade do pagamento do ISS pode variar entre os municípios, pois cada cidade possui autonomia para isentar diferentes tipos de atividades deste tributo.

Via de regra, o prestador de serviço deve pagar o ISS, exceto nas situações em que o município obriga a empresa a reter o tributo, como especificado no artigo 6. Nesse caso, quem paga é quem contratou os serviços (ou seja, o tomador).

Dica importante: se o tomador e o prestador de serviço forem do mesmo município, o responsável pelo pagamento do ISS é a empresa prestadora do serviço.

Para facilitar seu entendimento, veja na imagem abaixo quem é responsável pelo pagamento do ISS de acordo com os tipo de serviço prestado:

Além disso, o pagamento do Imposto Sobre Serviços pode variar de empresa para empresa, especialmente dependendo do regime tributário adotado. Para esclarecer, vamos detalhar a seguir:

ISS para empresas do Lucro Presumido e Lucro Real

Para empresas que operam sob os regimes de Lucro Presumido ou Lucro Real, o ISS é pago mensalmente, conforme as alíquotas definidas pelo município (alíquota entre 2% e 5%).

Importante se atentar à legislação municipal onde as atividades serão exercidas, para identificar a alíquota do ISS específica aplicável ao seu setor.

Além disso, é fundamental conferir se a lei não prevê a retenção na fonte para a sua situação, o que significaria que o responsável pelo pagamento do imposto seria o contratante do serviço (ou seja, o tomador), conforme mencionado acima.

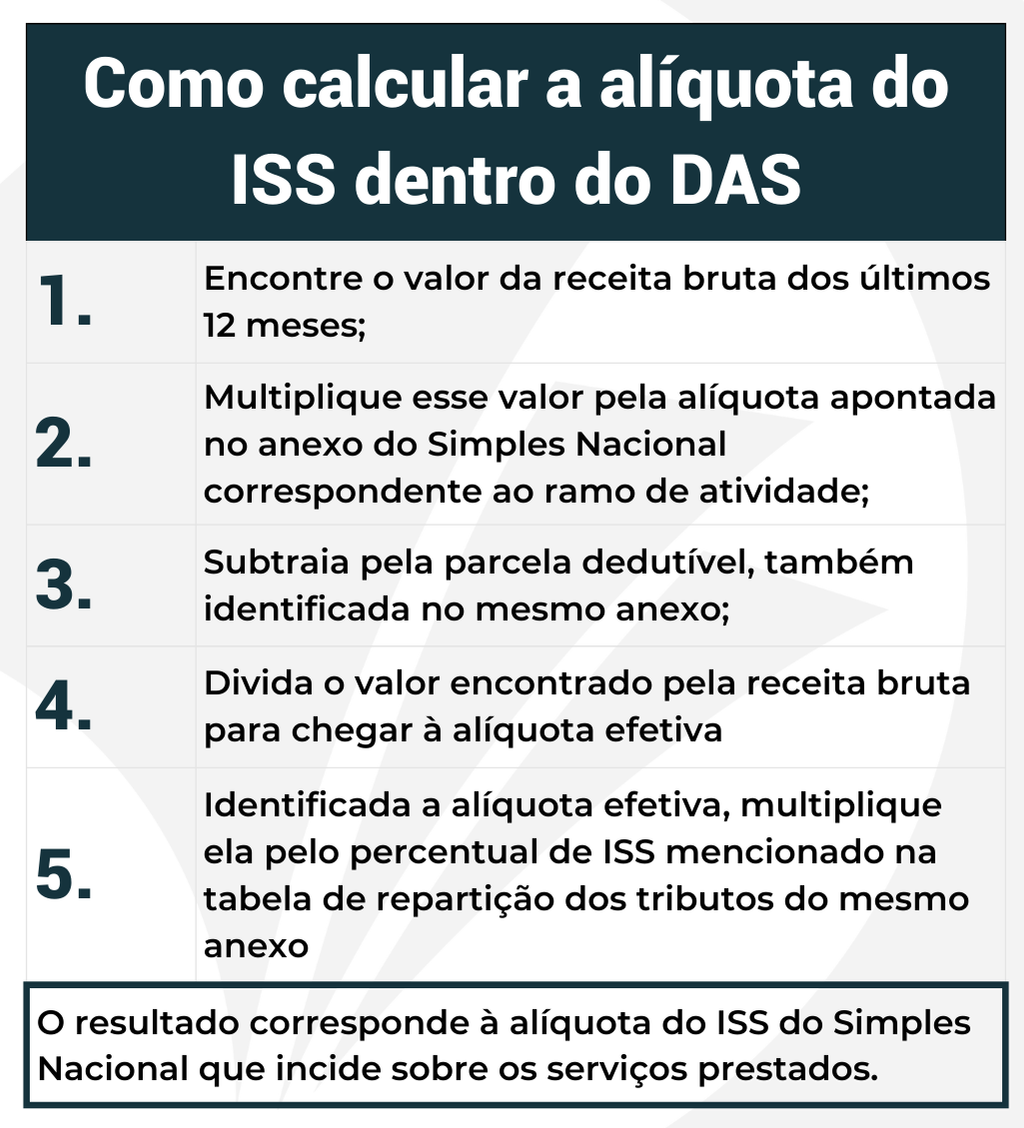

ISS para empresas do Simples Nacional

Para empresas enquadradas no Simples Nacional, o ISS (Imposto Sobre Serviços) é recolhido de maneira simplificada. Ao invés de apurar o imposto separadamente, ele está incluído no Documento de Arrecadação do Simples Nacional (DAS), que unifica diversos tributos, facilitando o processo para micro e pequenas empresas.

A alíquota do ISS para empresas do Simples Nacional varia conforme a atividade exercida e a faixa de receita bruta anual da empresa, seguindo a tabela do Simples Nacional.

E se a alíquota do ISS não for informada?

Se a alíquota do ISS não for destacada na nota, o recolhimento do imposto será feito na alíquota máxima de 5%.

Cálculo da alíquota ISS para empresas do Simples Nacional

Veja na imagem abaixo a estrutura de cálculo da alíquota do ISS para empresas prestadoras de serviços inscritas no Simples Nacional:

ISS para MEI

ISS para MEI

O ISS para o Microempreendedor Individual (MEI) é administrado de maneira ainda mais simplificada do que para as empresas do Simples Nacional.

O MEI recolhe o imposto através do Documento de Arrecadação do Simples Nacional do Microempreendedor Individual (DAS-MEI), que também unifica outros tributos como INSS e ICMS, tornando a gestão fiscal muito mais fácil para o pequeno empresário.

Para o MEI, o valor do ISS é fixo, independentemente do faturamento ou da atividade exercida. Este valor mensal é definido anualmente pelo Comitê Gestor do Simples Nacional, sendo acessível e consistente, facilitando o planejamento financeiro do MEI. O pagamento deve ser realizado mensalmente junto com os outros tributos incluídos no DAS-MEI.

ISS para Profissional Autônomo

Para profissionais autônomos, o ISS é cobrado a cada serviço pontual prestado. O valor do imposto é recolhido no momento em que o profissional emite o Recibo de Pagamento a Autônomo (RPA).

Assim, sempre que um serviço for prestado e consequentemente, a Nota Fiscal de Serviço Eletrônica (NFS-e) for emitida, o ISS deverá ser recolhido, pois a emissão da NFS-e gera automaticamente uma guia de pagamento do tributo municipal, facilitando o cumprimento das obrigações fiscais.

Quem está isento de pagar o ISS?

A Lei Complementar nº 116/2003 define algumas isenções gerais para o ISS. No entanto, a isenção do ISS pode variar conforme o município, então é essencial consultar as regras municipais.

Em termos gerais, estão isentos de pagar o Imposto Sobre Serviços:

- Profissionais autônomos com 70 anos ou mais

- Empresas do terceiro setor

- Serviços prestados à administração pública

- Serviços prestados para clientes no exterior

Além dessas isenções, os municípios podem definir outras atividades isentas do ISS, como serviços religiosos, educação infantil e serviços de natureza social.

Portanto, é crucial verificar a legislação do seu município para conhecer as possíveis isenções específicas do ISS e garantir que sua atividade esteja em conformidade com as normas locais.

Nova lei do ISS: o que mudou?

Em 2020, foi aprovada a Lei Complementar nº 175, que trouxe ajustes significativos nas diretrizes para o recolhimento do Imposto Sobre Serviços.

Uma das principais mudanças foi: desde 2023, o local de arrecadação do ISS é o município onde o serviço foi prestado, ao invés do município onde a empresa contratada está registrada. Isso se aplica principalmente quando o contratante é uma pessoa jurídica.

Dica importante: para saber o local de arrecadação do ISS, consulte o artigo 3 da Lei Complementar 116/2003.

ISS e ICMS: qual a diferença?

O ISS é tributado sobre os serviços da lista anexa no artigo 6º da Lei Complementar 116/2003. Já o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), está regulamentado pela famosa Lei Kandir (Lei Complementar 87/1996).

Como o próprio nome diz, o ICMS também incide sobre alguns serviços, são eles os:

- Serviços de transporte intermunicipal e interestadual;

- Serviços de Comunicação

Com exceção dos serviços mencionados acima, os demais podem ter incidência do ISS. No entanto, muitas dúvidas surgem quanto aos serviços de transporte, que estão previstos tanto na lista anexa da Lei que regulamenta o ISS, quanto na regulamentação do ICMS.

Mas calma: no caso dos serviços de transporte, o que diferencia a incidência de ICMS ou ISS é a forma de prestação de serviço.

Se a prestação dos serviços de transporte for intermunicipal (entre municípios diferentes) ou interestadual (entre estados diferentes), se aplica o ICMS, mas se o serviço de transporte for prestado em âmbito intramunicipal (ou seja, dentro de um mesmo município), há incidência do ISS.

O conflito de incidência entre o ISS e o ICMS pode surgir em situações onde há uma combinação de prestação de serviços e circulação de mercadorias.

Por exemplo: em contratos que envolvem tanto a venda de produtos quanto a prestação de serviços de instalação ou manutenção, é necessário determinar corretamente qual imposto deve ser aplicado sobre cada parte da transação para evitar dupla tributação ou a tributação inadequada.

Sobre isso, vale esclarecer: a depender da situação, pode haver incidência de ISS e ICMS. Ou, somente de ICMS, ou, ainda, apenas de ISS.

Para entender essas situações, veja a exemplificação a seguir:

Quer saber mais sobre ISS?

Assista gratuitamente o curso de ISS. E, se tiver alguma dúvida sobre o assunto, assine a CEFIS e envie sua dúvida via Consultoria, sem limite de perguntas e nenhum custo adicional. Você ainda pode experimentar nossa assinatura por 7 dias gratuitamente.

Gostou deste artigo? Compartilhe com os amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!