Empresas enquadradas no Lucro Presumido têm a vantagem de simplificar o cálculo dos tributos, pois não precisam apurar o lucro real mensalmente.

No Regime de Lucro Presumido, os impostos são calculados com base em um percentual fixo sobre a receita bruta, facilitando o processo contábil e reduzindo a complexidade na gestão tributária.

Continue a leitura para saber tudo sobre esse regime de tributação e calcular corretamente os impostos.

Lucro Presumido: o que é e como funciona?

O Lucro Presumido é um regime de tributação simplificado para empresas, onde a apuração dos impostos é baseada na receita bruta, com a presunção de lucro determinada por percentuais definidos por lei.

O Regime de Lucro Presumido é utilizado para calcular dois tributos principais: o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL).

Ao optar pelo Lucro Presumido, a empresa calcula os tributos a partir de um percentual fixo, chamado margem de presunção, sobre a receita bruta.

Esses percentuais variam conforme a atividade desempenhada pela empresa e são aplicados de forma trimestral. Isso elimina a necessidade de comprovar o lucro real para a Receita Federal, simplificando a gestão tributária.

Os percentuais de presunção são prefixados e seguem as seguintes diretrizes:

- IRPJ:

- 1,6% para revenda de combustíveis.

- 8% para atividades que não se enquadram nas demais categorias.

- 16% para serviços de transporte (exceto carga).

- 32% para prestação de serviços em geral, intermediação de negócios e administração, locação ou cessão de bens móveis, imóveis ou direitos.

- CSLL:

- 32% para empresas de prestação de serviços em geral, intermediação de negócios e administração, locação ou cessão de bens móveis, imóveis ou direitos.

- 12% para atividades não classificadas na categoria acima.

Além do IRPJ e da CSLL, as empresas no regime de Lucro Presumido devem pagar PIS e Cofins, e dependendo da atividade, também podem ser obrigadas a recolher ISS ou ICMS.

Quem pode optar pelo Lucro Presumido?

O regime de Lucro Presumido é uma opção tributária simplificada para empresas que atendem a determinados critérios de receita e atividade econômica.

Critérios de Elegibilidade

Para optar pelo Lucro Presumido, uma empresa deve atender aos seguintes critérios:

- Receita Bruta Anual:

- A receita bruta total no ano-calendário imediatamente anterior deve ser igual ou inferior a R$ 78 milhões.

- Para empresas que operaram por menos de 12 meses no ano anterior, o limite de R$ 6,5 milhões por mês de atividade deve ser respeitado.

- Atividades Econômicas Permitidas:

- Serviços hospitalares

- Transporte de cargas

- Comércio de produtos ou mercadorias

- Construção civil

- Profissionais liberais e autônomos (advogados, contadores, médicos, engenheiros, etc.)

- Atividade rural

Atividades Restritas

Alguns segmentos não podem optar pelo Lucro Presumido, veja quais são:

- Corretoras e distribuidoras de títulos e valores mobiliários e câmbio

- Bancos comerciais, de investimentos ou desenvolvimento

- Empresas ou cooperativas de crédito

- Empresas de seguro e previdência privada aberta

- Empresas de crédito imobiliário, financiamento e investimento

- Caixas econômicas

- Empresas de arrendamento mercantil

Regras de Apuração

A apuração trimestral e as regras de mudança de receita dentro do ano são importantes para entender as obrigações e limitações do regime de Lucro Presumido, embora não sejam critérios de elegibilidade direta.

- Apuração Trimestral:

- A base de cálculo do IRPJ e da CSLL deve ser apurada trimestralmente, encerrando-se em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro. Isso ajuda as empresas a manter um controle mais regular e simplificado de suas obrigações tributárias.

- Mudança de Receita Dentro do Ano:

- Se a empresa ultrapassar o limite de receita de R$ 78 milhões durante o ano, ela não é obrigada a mudar para o regime de Lucro Real dentro do mesmo ano. A mudança deve ser considerada para o ano-calendário seguinte. Isso oferece previsibilidade e estabilidade para a empresa, evitando mudanças frequentes no regime tributário dentro do mesmo exercício fiscal.

- Eventos de Reestruturação:

- Em casos de incorporação, fusão ou cisão, a apuração das bases de cálculo deve ser feita na data do evento. Da mesma forma, na extinção da pessoa jurídica pelo encerramento da liquidação, a apuração das bases de cálculo ocorre na data do evento de encerramento. Essas regras garantem que as obrigações tributárias sejam corretamente apuradas em eventos de reestruturação empresarial.

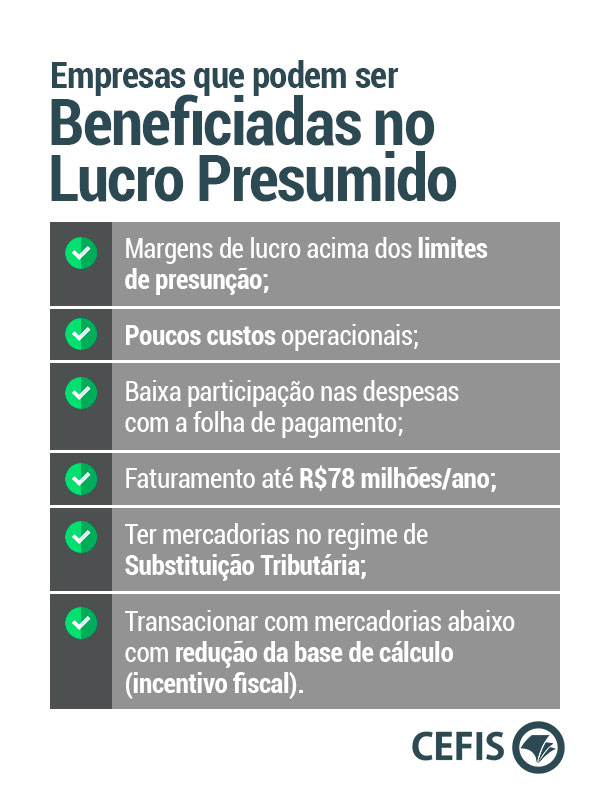

Empresas beneficiadas no Lucro Presumido

Como aderir ao Lucro Presumido

Para aderir ao regime de Lucro Presumido, é necessário aguardar o início do ano-calendário e seguir os prazos estabelecidos pela Receita Federal.

Se sua empresa atualmente está no Simples Nacional, o processo de desenquadramento deve ser realizado através do portal do regime tributário. Esse procedimento precisa ser concluído até o dia 31 de janeiro de cada ano.

A partir do dia 1º de fevereiro, a empresa pode começar a apurar os tributos de acordo com as regras do Lucro Presumido, garantindo a conformidade com o novo regime tributário.

Lucro Presumido: Vantagens e Desvantagens

O Lucro Presumido é um regime tributário que oferece simplificações significativas para as empresas, mas também apresenta algumas limitações importantes. Neste artigo, vamos explorar detalhadamente as vantagens e desvantagens desse regime para ajudar você a entender melhor como ele pode impactar sua empresa.

Vantagens do Lucro Presumido

- Simplicidade na Apuração de Impostos:

- Uma das principais vantagens do Lucro Presumido é a simplificação na apuração dos impostos. As empresas não precisam realizar cálculos complexos, pois os impostos são calculados sobre uma margem de presunção predefinida, o que reduz significativamente a carga de trabalho do setor financeiro.

- Redução de Erros Tributários:

- Com margens de presunção fixas, há menos chances de erros nos recolhimentos de impostos. Isso proporciona maior segurança e conformidade fiscal para as empresas, minimizando o risco de penalidades por equívocos na declaração de tributos.

- Menos Documentação Exigida:

- O Lucro Presumido demanda menos documentação comparado ao Lucro Real. Isso significa menos registros detalhados a serem mantidos, facilitando o processo de conformidade tributária e reduzindo a burocracia administrativa.

- Alíquotas Menores para PIS e COFINS:

- Empresas optantes pelo Lucro Presumido geralmente se beneficiam de alíquotas menores para o PIS e COFINS em comparação com o Lucro Real. Isso pode resultar em uma carga tributária total reduzida, representando uma economia financeira significativa.

- Privacidade Financeira:

Optar pelo Lucro Presumido também oferece maior privacidade financeira, já que não é necessário divulgar tantas informações detalhadas sobre os resultados da empresa quanto seria exigido em outros regimes tributários mais complexos.

Desvantagens do Lucro Presumido

- Limitações nos Abatimentos de Créditos Tributários:

- Uma das principais desvantagens do Lucro Presumido é a impossibilidade de utilizar abatimentos de créditos de PIS e COFINS. Isso limita a capacidade da empresa de reduzir sua carga tributária por meio de créditos tributários que poderiam ser aproveitados no Lucro Real.

- Margens de Presunção Elevadas para Determinados Serviços:

- Certas atividades de serviço têm margens de presunção elevadas no Lucro Presumido, como os 32% para algumas prestadoras de serviços. Isso pode resultar em uma tributação maior do que o lucro real obtido pela empresa, sendo um ponto crítico a considerar antes de optar por este regime.

- INSS sobre Folha de Pagamento:

- A contribuição patronal para o INSS é calculada sobre a receita bruta das empresas optantes pelo Lucro Presumido. Para empresas com uma folha de pagamento elevada, isso pode representar um encargo adicional significativo, aumentando os custos trabalhistas.

- Limitações na Compensação de Prejuízos Fiscais:

- Diferente do Lucro Real, o Lucro Presumido não permite a compensação de prejuízos fiscais de anos anteriores com lucros futuros. Isso pode ser uma desvantagem em períodos de baixo desempenho financeiro, onde a empresa não consegue utilizar prejuízos acumulados para reduzir a carga tributária.

Dica:

O Lucro Presumido pode ser mais vantajoso para empresas com alta margem de lucro, resultando em menor carga tributária comparado ao Lucro Real.

É importante considerar a média de lucratividade ao escolher o regime tributário. Além disso, o Lucro Presumido simplifica a apuração de impostos em comparação com o Lucro Real, que é mais complexo e trabalhoso.

A decisão de optar pelo regime de Lucro Presumido deve ser cuidadosamente ponderada, levando em consideração as características específicas do seu negócio, suas atividades econômicas e o impacto potencial nas finanças.

Assim, avaliar as vantagens de simplificação administrativa e economia tributária com as desvantagens de limitações nos abatimentos e margens de presunção elevadas é essencial.

Impostos no Lucro Presumido: quais são, como e quando Apurar?

No regime de Lucro Presumido, é crucial compreender que os impostos são recolhidos em dois períodos distintos de apuração: mensalmente e trimestralmente. Cada um desses períodos tem suas particularidades quanto à frequência e ao método de apuração dos tributos.

Vamos explorar esses aspectos para oferecer um entendimento claro e prático, detalhando como as empresas podem escolher o regime mais adequado conforme suas necessidades operacionais e fiscais.

Impostos com Apuração Mensal

Mensalmente, a empresa deve recolher três impostos, calculados diretamente sobre o faturamento:

- PIS (Programa de Integração Social): Incide à alíquota de 0,65% sobre o faturamento bruto mensal da empresa.

- COFINS (Contribuição para o Financiamento da Seguridade Social): É calculado à alíquota de 3% sobre o faturamento bruto mensal.

- ISS (Imposto sobre Serviços) ou ICMS (Imposto sobre Circulação de Mercadorias e Serviços): A alíquota varia conforme o município e a natureza da atividade da empresa. O ISS é municipal e incide sobre serviços, enquanto o ICMS é estadual e abrange a circulação de mercadorias e alguns serviços específicos, como transporte e comunicação.

Impostos com Apuração Trimestral

Trimestralmente, são recolhidos dois impostos que incidem sobre a estimativa de lucro da empresa:

- IRPJ (Imposto de Renda da Pessoa Jurídica): Alíquota de 15% aplicada sobre a estimativa de lucro, que é determinada pela margem de presunção conforme a atividade da empresa.

- CSLL (Contribuição Social sobre o Lucro Líquido): Alíquota de 9% sobre a estimativa de lucro, também definida pela margem de presunção específica de cada atividade econômica.

Como e Quando Apurar os Impostos?

Para apurar os impostos no Lucro Presumido, é essencial seguir estas orientações:

- Apuração Mensal: Os impostos PIS, COFINS e ISS ou ICMS são calculados mensalmente, sendo necessário realizar os recolhimentos dentro dos prazos estabelecidos pela legislação fiscal.

- Apuração Trimestral: O IRPJ e a CSLL são calculados a cada trimestre com base na margem de presunção de lucro aplicável à atividade da empresa. Este cálculo é fundamental para determinar a base de tributação trimestral.

Como Calcular o Lucro Presumido?

Calcular os impostos no regime de Lucro Presumido pode parecer complicado à primeira vista, mas seguindo um passo a passo detalhado, o processo se torna mais fácil e claro. Abaixo está um guia completo para ajudar você a entender e realizar esses cálculos corretamente.

Passo a Passo para Calcular os Impostos no Lucro Presumido

- Calcule o faturamento total do trimestre:

- Some todas as receitas auferidas pela empresa durante os três meses do trimestre. Este valor é o ponto de partida para os cálculos dos impostos.

- Determine a margem de presunção referente à sua atividade:

- A legislação define percentuais de presunção diferentes conforme a atividade da empresa. As mais comuns são:

- Serviços em geral: 32%

- Comércio: 8%

- Indústria: 8%

- Verifique na legislação específica ou com um contador qual é a margem aplicável ao seu caso.

- A legislação define percentuais de presunção diferentes conforme a atividade da empresa. As mais comuns são:

- Calcule a base de cálculo para IRPJ e CSLL:

- Multiplique o faturamento total do trimestre pela margem de presunção.

- Fórmula: Base de cálculo = Faturamento trimestral x Margem de presunção

- Calcule o Imposto de Renda Pessoa Jurídica (IRPJ):

- Multiplique a base de cálculo por 15% para obter o valor do IRPJ.

- Fórmula: IRPJ = Base de cálculo x 15%

- Calcule a Contribuição Social sobre o Lucro Líquido (CSLL):

- Multiplique a base de cálculo por 9% para obter o valor da CSLL.

- Fórmula: CSLL = Base de cálculo x 9%

- Calcule os tributos de recolhimento mensal:

- PIS: 0,65% do faturamento mensal.

- COFINS: 3% do faturamento mensal.

- ISS: Percentual variável conforme o município onde a empresa presta serviços.

- Fórmulas:

- PIS = Faturamento mensal x 0,65%

- COFINS = Faturamento mensal x 3%

- ISS = Faturamento mensal x Alíquota municipal

- Considere outros impostos aplicáveis:

- Dependendo da atividade da empresa, outros tributos podem incidir, como IPI (Imposto sobre Produtos Industrializados) para indústrias ou ICMS (Imposto sobre Circulação de Mercadorias e Serviços) para comércios.

Exemplos Detalhados de Cálculo de Impostos no Lucro Presumido

Exemplo 1:

Vamos considerar um escritório de advocacia que possui um faturamento trimestral de R$ 200.000. Para calcular os impostos no regime de Lucro Presumido, aplicamos a margem de presunção específica para serviços de advocacia, que é de 32%.

- Base de Cálculo:

- Faturamento trimestral: R$ 200.000

- Margem de presunção para serviços de advocacia: 32%

- Cálculo da base de cálculo: R$ 200.000 x 32% = R$ 64.000

- Impostos:

- IRPJ (Imposto de Renda da Pessoa Jurídica):

- Alíquota: 15%

- Cálculo do IRPJ: R$ 64.000 x 15% = R$ 9.600

- CSLL (Contribuição Social sobre o Lucro Líquido):

- Alíquota: 9%

- Cálculo da CSLL: R$ 64.000 x 9% = R$ 5.760

- IRPJ (Imposto de Renda da Pessoa Jurídica):

- Total de Impostos Trimestrais:

- Somando IRPJ e CSLL: R$ 9.600 + R$ 5.760 = R$ 15.360

Neste exemplo, o escritório de advocacia teria um total de R$ 15.360 em impostos a serem pagos trimestralmente, calculados com base na margem de presunção sobre o faturamento trimestral de R$ 200.000.

Exemplo 2:

Vamos analisar o exemplo de uma empresa de engenharia para entender melhor como são calculados os impostos no regime de Lucro Presumido.

Impostos Mensais:

- PIS (Programa de Integração Social):

- Alíquota: 0,65%

- Cálculo do PIS: 0,65% x R$ 20.000 = R$ 130

- COFINS (Contribuição para o Financiamento da Seguridade Social):

- Alíquota: 3%

- Cálculo do COFINS: 3% x R$ 20.000 = R$ 600

- ISS (Imposto sobre Serviços):

- Alíquota: 5% (valor hipotético para este exemplo)

- Cálculo do ISS: 5% x R$ 20.000 = R$ 1.000

Total Mensal de Impostos:

- Somando PIS, COFINS e ISS: R$ 130 + R$ 600 + R$ 1.000 = R$ 1.730

Base de Cálculo Trimestral:

Para calcular os impostos trimestrais, utilizamos a margem de presunção específica para serviços de engenharia, que é de 32%.

- Faturamento trimestral: R$ 60.000

- Margem de presunção para serviços de engenharia: 32%

- Cálculo da base de cálculo trimestral: R$ 60.000 x 32% = R$ 19.200

Impostos Trimestrais:

- IRPJ (Imposto de Renda da Pessoa Jurídica):

- Alíquota: 15%

- Cálculo do IRPJ: R$ 19.200 x 15% = R$ 2.880

- CSLL (Contribuição Social sobre o Lucro Líquido):

- Alíquota: 9%

- Cálculo da CSLL: R$ 19.200 x 9% = R$ 1.728

Total de Impostos Trimestrais:

- Somando IRPJ e CSLL: R$ 2.880 + R$ 1.728 = R$ 4.608

Portanto, neste exemplo, a empresa de engenharia teria um total de R$ 1.730 em impostos a serem pagos mensalmente e R$ 4.608 a serem pagos trimestralmente, calculados com base nas alíquotas sobre seus respectivos faturamentos mensal e trimestral.

Exemplo 3:

Vamos analisar o exemplo de um comércio de roupas para entender como são calculados os impostos no regime de Lucro Presumido.

Exemplo 3: Comércio de Roupas

Faturamento Trimestral: R$ 300.000

Base de Cálculo:

- Margem de Presunção para Comércio: 8%

- Cálculo da Base de Cálculo: R$ 300.000 x 8% = R$ 24.000

Impostos Trimestrais:

- IRPJ (Imposto de Renda da Pessoa Jurídica):

- Alíquota: 15%

- Cálculo do IRPJ: R$ 24.000 x 15% = R$ 3.600

- CSLL (Contribuição Social sobre o Lucro Líquido):

- Alíquota: 9%

- Cálculo da CSLL: R$ 24.000 x 9% = R$ 2.160

Total de Impostos Trimestrais:

- Somando IRPJ e CSLL: R$ 3.600 + R$ 2.160 = R$ 5.760

Portanto, neste exemplo, um comércio de roupas com faturamento trimestral de R$ 300.000 teria um total de R$ 5.760 em impostos a serem pagos trimestralmente, calculados com base nas alíquotas sobre a base de cálculo de R$ 24.000, que é determinada pela margem de presunção de 8%.

Exemplo 4:

Vamos detalhar o exemplo de uma indústria de alimentos para compreender como são calculados os impostos no regime de Lucro Presumido.

Exemplo 4: Indústria de Alimentos

Faturamento Trimestral: R$ 500.000

Base de Cálculo:

- Margem de Presunção para Indústria: 8%

- Cálculo da Base de Cálculo: R$ 500.000 x 8% = R$ 40.000

Impostos Trimestrais:

- IRPJ (Imposto de Renda da Pessoa Jurídica):

- Alíquota: 15%

- Cálculo do IRPJ: R$ 40.000 x 15% = R$ 6.000

- CSLL (Contribuição Social sobre o Lucro Líquido):

- Alíquota: 9%

- Cálculo da CSLL: R$ 40.000 x 9% = R$ 3.600

Total de Impostos Trimestrais:

- Somando IRPJ e CSLL: R$ 6.000 + R$ 3.600 = R$ 9.600

Portanto, neste exemplo, uma indústria de alimentos com faturamento trimestral de R$ 500.000 teria um total de R$ 9.600 em impostos a serem pagos trimestralmente, calculados com base nas alíquotas sobre a base de cálculo de R$ 40.000, que é determinada pela margem de presunção de 8%.

Agora que você já viu alguns exemplos de cálculo do Lucro Presumido, assista o vídeo abaixo para entender sobre os prazos e formas de pagamento dos impostos:

Lucro Presumido: Perguntas Frequentes

1. O que é Lucro Presumido?

O Lucro Presumido é um regime simplificado de tributação no qual os impostos são calculados com base em uma presunção de lucro, determinada por percentuais aplicados à receita bruta da empresa.

2. Quais são as vantagens do Lucro Presumido?

O Lucro Presumido oferece simplicidade na apuração dos tributos, menor carga tributária para empresas com lucros efetivos maiores que os presumidos, e dispensa de algumas obrigações acessórias, desde que mantenham um livro caixa.

3. Como calcular os impostos no Lucro Presumido?

Para calcular os impostos no Lucro Presumido, é necessário aplicar uma alíquota sobre a receita bruta, que varia de acordo com o tipo de atividade da empresa. Em seguida, sobre o resultado dessa aplicação incide o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL).

4. Quais empresas são indicadas para optar pelo Lucro Presumido?

O Lucro Presumido é indicado para empresas com margens de lucro superiores aos percentuais presumidos pela legislação. É especialmente vantajoso para negócios com receitas estáveis e despesas previsíveis.

5. Quais são as desvantagens do Lucro Presumido?

Entre as desvantagens do Lucro Presumido, destacam-se a impossibilidade de abater créditos fiscais e a eventual tributação maior em relação ao Lucro Real, especialmente para empresas com lucros efetivos menores que os presumidos.

6. Como escolher entre Lucro Real e Lucro Presumido?

A escolha entre Lucro Real e Lucro Presumido deve considerar a análise detalhada das características financeiras da empresa, incluindo margens de lucro, despesas dedutíveis e necessidade de compensar prejuízos fiscais. Consultar um contador é essencial para tomar a decisão mais vantajosa.

Quer saber mais sobre o assunto? Assista gratuitamente ao curso de Lucro Presumido.

Se tiver alguma dúvida sobre o tema, assine a CEFIS e envie sua pergunta para nosso time de consultores, sem nenhum custo adicional ou limite de dúvidas.

Essas informações te ajudaram? Compartilhe com seus amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!