O CFOP (Código Fiscal de Operações e Prestações) é indispensável para a emissão de notas fiscais.

Se você lida diariamente com mercadorias, precisa ter um controle do que entra e sai do estabelecimento, sabe da relevância do CFOP.

Regulado pelo Convênio s/n 1970, o CFOP é fundamental para a identificação das operações fiscais, possibilitando a apuração correta dos impostos e a conformidade fiscal.

Atualmente, existem mais de 500 códigos CFOP diferentes, mas você não precisa se preocupar, porque a CEFIS vai te mostrar a estrutura do CFOP para você identificar e classificar corretamente a natureza da operação no documento fiscal eletrônico.

Continue a leitura para entender:

- O que é o CFOP

- Como é a estrutura do CFOP

- Mudanças no CFOP em 2024

- Tabela atualizada CFOP

O que é CFOP

CFOP é a sigla de Código Fiscal de Operações e Prestações.

O objetivo do CFOP é identificar e classificar corretamente cada operação fiscal, garantindo que os impostos sejam calculados e recolhidos de acordo com a legislação.

O CFOP é essencial para a classificação da operação, ajudando a definir se ela resulta em recolhimento de impostos e se é uma operação de venda, compra, transferência, devolução, entre outras.

Em resumo, o CFOP serve para:

- Classificação da natureza da operação

- Definição da Tributação

- Classificação do documento fiscal no livro de entradas e de saídas

- Determinação de movimentação ou não de estoque

Estrutura do CFOP

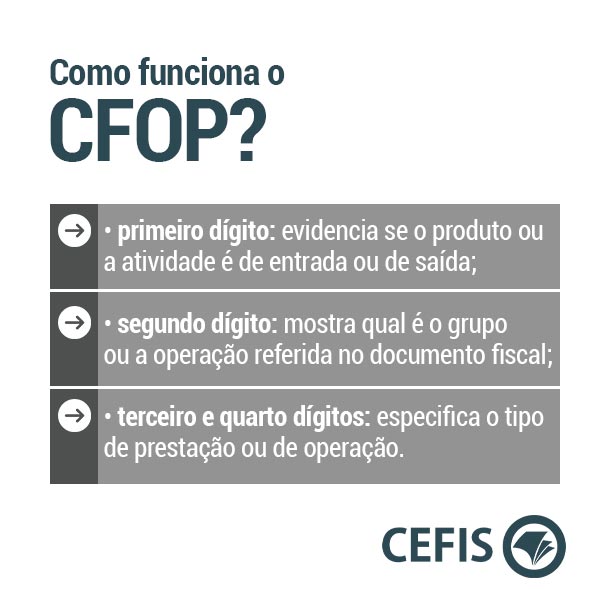

O CFOP é um código composto por 4 dígitos, usado para classificar mercadorias de qualquer natureza e também para identificar os prestadores de serviços responsáveis pelos transportes interestaduais ou intermunicipais de mercadorias.

Como funciona a tabela CFOP?

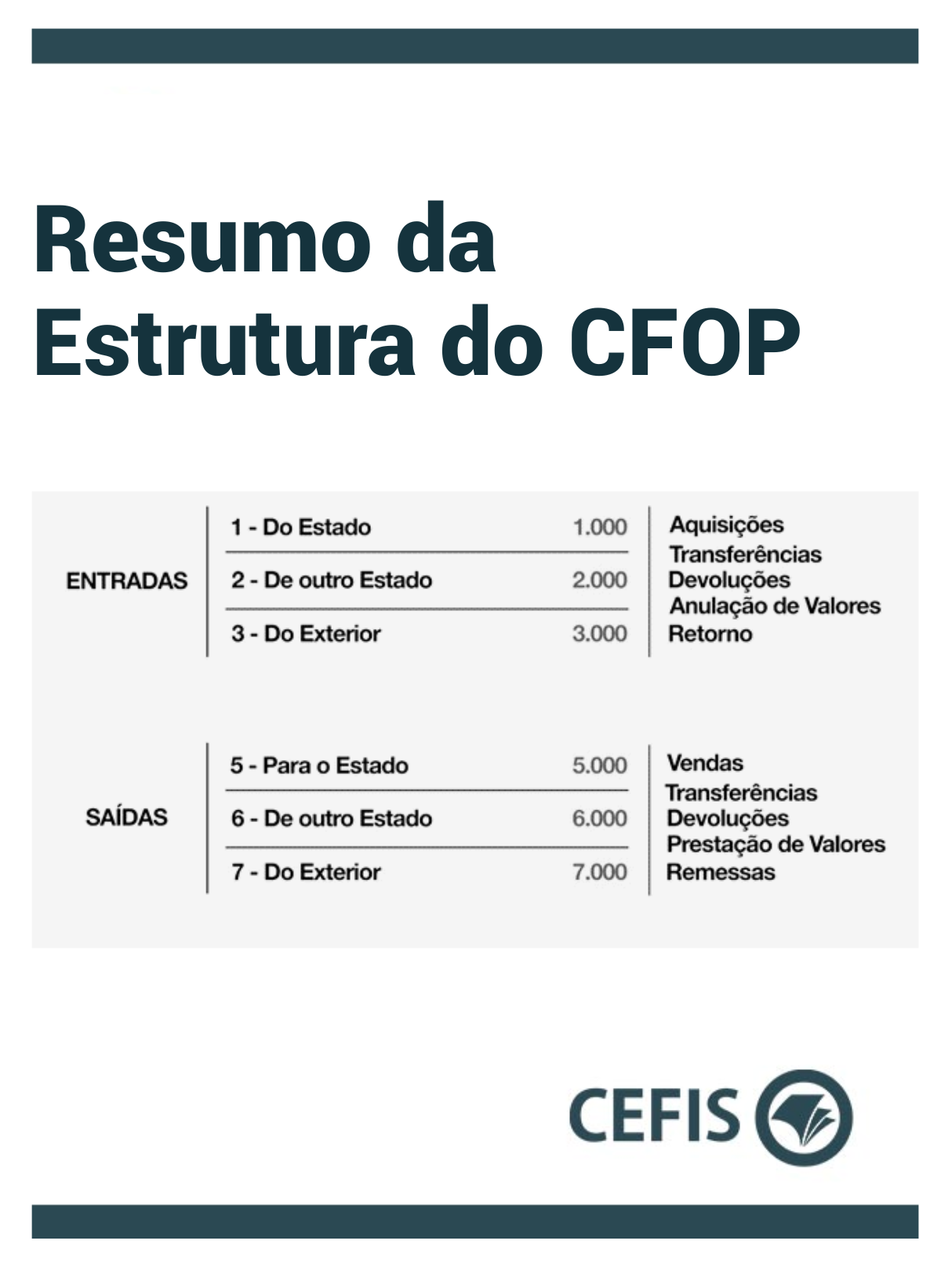

O primeiro dígito do CFOP determina se a operação é de entrada ou de saída.

Existem seis números que podem ser usados no primeiro dígito do CFOP, são eles:

ENTRADAS:

- 1: Entradas ou aquisições de serviços no Estado

- 2: Entradas ou aquisições de serviços de outros Estados

- 3: Entradas ou aquisições de serviços do Exterior

SAÍDAS:

- 5: Saídas ou prestações de serviços para o Estado

- 6: Saídas ou prestações de serviços para outros Estados

- 7: Saídas ou prestações de serviços para o Exterior

Portanto, o CFOP pode começar pelos dígitos 1, 2, 3, 5, 6 ou 7.

A imagem abaixo ilustra essa numeração:

Agora que falamos do primeiro dígito, os três números finais seguem algumas premissas.

Os três últimos dígitos do CFOP, são chamados de agrupadores, pois agrupam e especificam o tipo de operação realizada, detalhando a natureza da transação.

Conforme mencionado, existem algumas premissas para a composição dos 3 últimos dígitos do CFOP, relacionadas principalmente ao segundo e terceiro dígito do código, nos quais há maior detalhamento da operação, como destacamos a seguir:

Agrupadores de entrada

- X.100 – Compras para industrialização, produção rural, comercialização ou prestação de serviços

- X.150 – Transferências para industrialização, produção rural, comercialização ou prestação de serviços

- X.200 – Devoluções de vendas de produção do estabelecimento, de produtos de terceiros ou anulações de valores

- X.250 – Compras de Energia Elétrica

- X.300 – Aquisições de serviços de comunicação.

- X.350 – Aquisições de Serviços de Transporte.

- X.400 – Entradas de Mercadorias Sujeitas ao Regime de Substituição Tributária

- X.450 – Sistemas de Integração

- X.500 – Entradas de Mercadorias Remetidas para formação de lote ou com fim específico de exportação e eventuais devoluções

- [5/6].600 – Créditos e Ressarcimentos de ICMS

- X.650 – Entradas de combustíveis, derivados ou não de petróleo e lubrificantes

- X.900 – Outras entradas de mercadorias e aquisições de serviços

Agrupadores de saída:

A mesma lógica dos agrupadores de entrada se estende nas operações de saída, cuja natureza da operação tem seu detalhamento no terceiro e/ou segundo dígito do CFOP, conforme pode ser visto a seguir:

- X.100 – Vendas de produção própria ou de terceiros

- X.150 – Transferências de produção própria ou de terceiros

- X.200 – Devoluções de compras na industrialização, produção rural, comercialização ou anulações de valores

- X.250 – Vendas de Energia Elétrica

- X.300 – Prestações de Serviços de Comunicação

- X.350 – Prestações de Serviços de Transporte

- X.400 – Saídas de Mercadorias Sujeitas ao Regime de Substituição Tributária

- X.450 – Sistemas de Integração

- X.500 – Remessa para formação de lote e com fim específico de exportação e eventuais devoluções

- [5/6].600 – Créditos e Ressarcimentos de ICMS;

- X.650 – Saídas de Combustíveis, Derivados ou não de petróleo e lubrificantes

- X.900 – Outras saídas de mercadorias ou prestações de serviços.

A imagem abaixo ilustra a composição dos agrupadores de entrada e saída do CFOP.

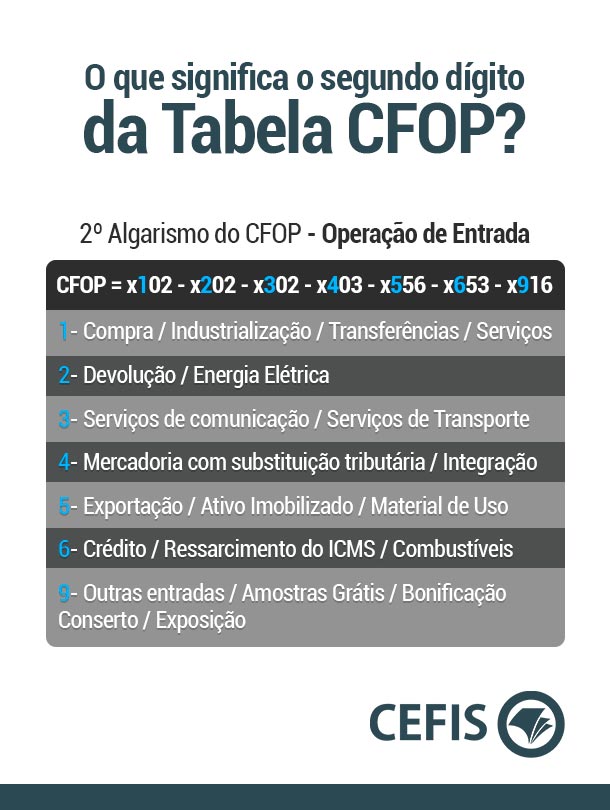

O que significa o segundo dígito da Tabela CFOP?

Para ficar mais claro, um exemplo:

Maria, que mora em São Paulo e precisa adquirir um computador para sua empresa, comprou um notebook pela internet, da empresa AlphaPlusNet que possui sede no Rio de Janeiro.

A AlpaPlusNet vai registrar este notebook como saída, e, por se tratar de uma operação entre estados diferentes, o primeiro dígito do CFOP é o 6, e o segundo, por se tratar de uma venda, será o dígito 1.

Assim sendo, o código CFOP da nota fiscal de saída iniciará com os dígitos 6.1XX.

Já Maria, vai registrar a entrada dessa mercadoria com o código CFOP iniciado em 2, porque é uma operação de entrada e, por se tratar de uma compra para prestação de serviços, o segundo número será 1.

Deste modo, o código CFOP da nota de entrada de Maria, começará com 2.1XX.

Importante: não se pode resumir que o CFOP de entrada se refere somente às operações de compras e que o CFOP de saída é somente para classificar vendas.

Há uma variedade de operações que requerem o uso correto do CFOP, como transferência, retorno, prestações de serviços, devolução e mais. O CFOP de devolução, por exemplo, é alvo de muitas dúvidas (por isso, temos um artigo específico para este tipo de operação).

Veja abaixo a explicação da professora sobre o assunto:

Mudanças do CFOP 2024

O fim do CFOP de Substituição Tributária, que estava programado para 1º de abril de 2024, foi revogado pelo Ajuste SINIEF nº 29/2023.

Do mesmo modo, a unificação do CST e CSOSN, prevista para entrar em operação na mesma data, também foi revogada pelo Ajuste SINIEF nº 34/2023.

Com essas medidas, o CFOP utilizado nas operações com mercadorias sujeitas à Substituição Tributária não será descontinuado.

O que mudou no CFOP

O Ajuste SINIEF nº 3/2024, publicado em 25 de abril de 2024, trouxe mudanças na tabela de CFOP, especialmente no que diz respeito à descrição de operações.

Não houve mudanças na natureza do CFOP, nem inclusões e exclusões de códigos, no entanto, as alterações mencionadas entraram em vigor a partir de junho de 2024.

Tabela CFOP atualizada

Faça o download do arquivo em PDF da tabela CFOP atualizada com os códigos atualizados, ou acesse a Tabela CFOP atualizada aqui.

Dica

Para se atualizar e entender mais sobre o assunto, assista nosso curso sobre CFOP e veja na prática a aplicação do CFOP nas operações fiscais.

Se ainda restar alguma dúvida sobre o assunto, envie sua dúvida para a consultoria CEFIS, um recurso disponível para assinantes.

Gostou do artigo? Então não deixe de comentar ou compartilhar com os amigos nas redes sociais!

Gostou desse artigo?

Receba os próximos por e-mail!